Lợi nhuận của nhóm ngành niêm yết bứt phá nhưng còn nhiều lo ngại, đặc biệt là nợ xấu chưa được phản ánh đúng mức. Nếu diễn biến dịch bệnh phức tạp, số lượng doanh nghiệp gặp khó khăn tăng lên sẽ ảnh hưởng đến lợi nhuận các quý còn lại...

Ảnh minh họa.

Trong báo cáo đánh giá về nhóm ngân hàng, chứng khoán BOS thống kê, tổng thu nhập hoạt động của các ngân hàng Việt Nam tăng trưởng mạnh trong quý 1/2021. Tổng thu nhập hoạt động của các ngân hàng niêm yết tại Việt Nam đạt 109.765 tỷ đồng, đạt mức tăng trưởng chung là 28,4% so với cùng kỳ năm trước.

Doanh thu từ hoạt động dịch vụ ghi nhận mức tăng trưởng mạnh nhất trong quý 1 khi tăng 57,7% so với cùng kỳ, tiếp đến là hoạt động kinh doanh chứng khoán tăng 32,7%.

Thu nhập từ lãi thuần cũng có tốc độ tăng trưởng mạnh nhưng thấp hơn so với tổng thu nhập hoạt động. Tổng thu nhập từ lãi thuần các ngân hàng niêm yết trong quý 1/2021 đạt 82.357 tỷ đồng tăng 24,8% so với cùng kỳ năm trước, nhưng vẫn thấp hơn tốc độ tăng trưởng của tổng thu nhập hoạt động.

Nợ xấu gia tăng của các ngân hàng niêm yết.

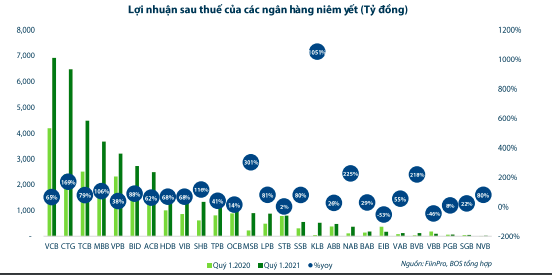

Tổng lợi nhuận sau thuế các ngân hàng niêm yết trong quý 1/2021 đạt 41.876 tỷ đồng tăng 77% so với cùng kỳ năm trước và ở mức kỷ lục từ trước đến nay nhờ biên lãi ròng NIM được cải thiện và Thông tư 03 của Ngân hàng Nhà nước cho phép các ngân hàng được trích lập dự phòng kéo dài trong 4 năm và giữ nguyên nhóm nợ với nhiều khoản vay bị ảnh hưởng của Covid 19 đã giảm áp lực về khoản chi phí này với các ngân hàng.

Tuy vậy, theo Chứng khoán BOS, lợi nhuận quý 1 không phản ánh đầy đủ chính xác xu hướng lợi nhuận của cả năm. Nếu diễn biến dịch bệnh phức tạp, số lượng doanh nghiệp gặp khó khăn tăng lên sẽ ảnh hưởng đến lợi nhuận các quý còn lại.

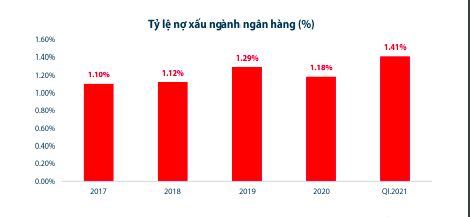

Đối với nợ xấu, theo thống kê, nợ xấu của các ngân hàng tăng nhẹ so với cuối năm 2020. Tổng giá trị nợ xấu của các ngân hàng hiện đang niêm yết đạt 91.244 tỷ đồng vào ngày 31/3/2021, tăng 3.948 tỷ đồng so với cuối năm 2020. Tỷ lệ nợ xấu/tổng dư nợ cũng tăng nhẹ 0,02 điểm phần trăm lên mức 1,41%.

Việc Ngân hàng Nhà nước cho phép ngân hàng giữ nguyên nhóm nợ làm cho bức tranh nợ xấu chưa phản ánh đúng thực tế. Các ngân hàng không phải trích lập dự phòng, làm giảm chi phí dự phòng, gia tăng lợi nhuận nhưng rủi ro cũng tăng lên.

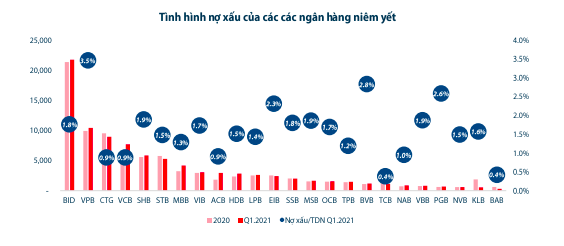

8 ngân hàng có tỷ lệ nợ xấu giảm so với cuối năm trước, nổi bật là KLB giảm tới 3,85 điểm phần trăm. Trong khi đó, 17 ngân hàng đều có sự gia tăng tỷ lệ nợ xấu với mức tăng trưởng trung bình từ 0,05 đến 0,1%. Đáng chú ý, ACB, VCB và HDB có mức tăng lần lượt là 0,32; 0,26 và 0,19%. VPB là ngân hàng có tỷ lệ nợ xấu cao nhất với 3,5% và tăng 0,05 điểm phần trăm so với cuối năm trước.

Triển vọng cả năm 2021, chứng khoán BOS đánh giá, xu hướng lợi nhuận tăng trưởng mạnh sẽ còn tiếp diễn ít nhất trong năm 2021 nhờ việc cho phép tái cơ cấu các khoản nợ bị ảnh hưởng bởi Covid 19 giúp giảm áp lực trích lập dự phòng cho các ngân hàng.

Mặt bằng lãi suất thấp nhiều khả năng sẽ được duy trì trong năm 2021 nhằm hỗ trợ doanh nghiệp nhờ đó hệ số NIM của ngân hàng tiếp tục duy trì ở mức cao trong năm 2021.

Thu nhập ngoài lãi tiếp tục tăng. Xu hướng đẩy mạnh đầu tư vào công nghệ, chuyển đổi số giúp ngân hàng phát triển đa dạng các hoạt động dịch vụ, giảm chi phí hoạt động, bên cạnh đó sự phát triển của các bancassurance trong giai đoạn tới được kỳ vọng sẽ tiếp tục duy trì sẽ giúp thu nhập lãi ngoài của các ngân hàng gia tăng.

Mặc dù vậy thì Chứng khoán BOS vẫn muốn nhấn mạnh một lần nữa rằng nợ xấu chưa được phản ánh đúng và chính xác. “Ngân hàng nhà nước đã có những văn bản đánh giá nhóm nợ cùng việc gia hạn nợ cho các doanh nghiệp bị ảnh hưởng bởi Covid 19 điều này khiến cho tình trạng nợ xấu của các ngân hàng chưa được đánh giá chính xác trên các báo cáo tài chính gần nhất”, báo cáo đánh giá.