Dù tăng khá mạnh nhưng tỷ lệ đóng góp của tín dụng vào tổng thu nhập của các ngân hàng lại có xu hướng giảm trong thời gian gần đây. Thay vào đó, mảng dịch vụ đang ngày càng chứng tỏ vai trò của mình trong lợi nhuận của nhà băng.

Ảnh minh họa.

Báo cáo tài chính 9 tháng đầu năm 2017 của các ngân hàng công bố mới đây cho thấy, nhờ tín dụng tăng trưởng mạnh so với các năm trước nên thu nhập lãi thuần của nhiều nhà băng cũng có sự biến đổi khá lớn.

Trong nhóm ngân hàng thương mại có vốn Nhà nước chi phối, BIDV hiện vẫn đang dẫn đầu về mức độ gia tăng thu nhập lãi thuần, cũng là ngân hàng có lãi thuần lớn nhất trong hệ thống với việc đạt hơn 23 nghìn tỷ đồng trong 9 tháng, tăng trưởng 38% so với cùng kỳ.

Vietcombank và Vietinbank cũng có mức tăng trưởng khá ấn tượng, lần lượt đạt 18% và 16% so với 9 tháng đầu năm 2016.

Trong khi đó, với khối ngân hàng cổ phần, dù giá trị tuyệt đối về thu nhập lãi thuần có khiêm tốn hơn nhưng tốc độ tăng trưởng lại không hề “kém cạnh”. Như ngân hàng TPBank, 9 tháng đầu năm, thu nhập lãi thuần của ngân hàng tăng tới 54% so với cùng kỳ, đạt hơn 2,2 nghìn tỷ đồng.

Trong khi đó, VPBank nhờ đẩy mạnh mảng tín dụng tiêu dùng nên thu nhập lãi thuần trong kỳ cũng tăng đột biến, tới 41%, lên gần 15 nghìn tỷ đồng, chỉ đứng sau ba “ông lớn” Nhà nước về giá trị tuyệt đối.

Các ngân hàng MB, Sacombank, VIB cũng có sự tăng trưởng tốt, lần lượt đạt 40%, 39% và 28% so với cùng kỳ.

Thu nhập lãi thuần là khoản chênh lệch giữa chi phí trả lãi và thu nhập từ lãi. Vì vậy, lãi thuần tăng cao trong bối cảnh tăng trưởng tín dụng đang ở mức cao kỷ lục trong mấy năm gần đây cũng là điều dễ hiểu.

Thông tin từ NHNN mới đây cho biết, 9 tháng đầu năm 2017, tín dụng toàn hệ thống đã tăng 12,16% so với cuối năm 2016, mức khá cao so với 10,64% cùng kỳ năm trước.

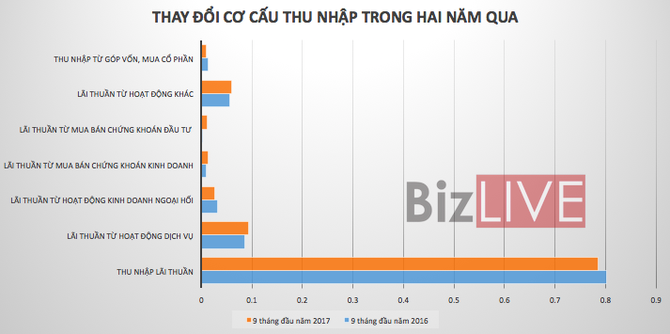

Tuy nhiên, một điều đáng lưu ý, là dù tăng khá mạnh nhưng tỷ lệ đóng góp của tín dụng vào tổng thu nhập của các ngân hàng lại có xu hướng giảm trong thời gian gần đây. Thay vào đó, mảng dịch vụ đang ngày càng chứng tỏ vai trò của mình trong lợi nhuận của nhà băng.

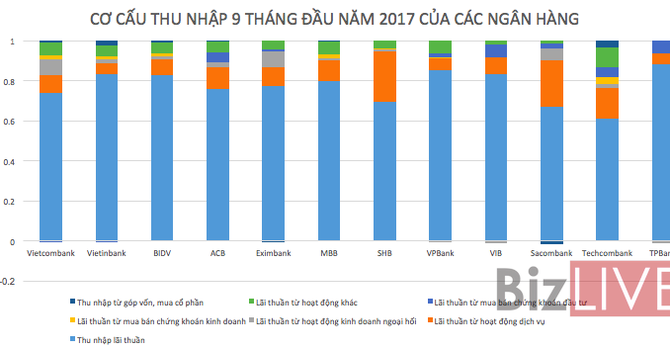

Thống kê BCTC quý III/2017 của 12 ngân hàng lớn của Việt Nam (gồm ngân hàng Vietcombank, Vietinbank, BIDV, SHB, MBB, Sacombank, ACB, VIB, VPbank, Eximbank, Techcombank và TPBank) cho thấy, 9/12 ngân hàng có tỷ trọng thu nhập lãi thuần trong tổng thu nhập hoạt động giảm.

Trong khi đó, 8/12 nhà băng có chỉ tiêu lãi từ hoạt động dịch vụ/tổng thu nhập có xu hướng đi lên.

SHB là ngân hàng có sự thay đổi mạnh nhất. Kết thúc quý III/2017, mảng hoạt động dịch vụ của ngân hàng có sự tăng trưởng đột biến khi ghi nhận khoản lãi lên tới hơn 844 tỷ đồng, tăng trưởng tới 14,5 lần so với cùng kỳ năm trước. Khoản lãi này còn vượt qua cả thu nhập lãi thuần, 717 tỷ đồng.

Kết thúc 9 tháng đầu năm, mảng dịch vụ mang về cho ngân hàng khoản lãi 1.025 tỷ đồng, so với mức chỉ 145 tỷ đồng cùng kỳ năm trước và chiếm tới 25% tổng thu nhập hoạt động của ngân hàng.

Tương tự, mảng dịch vụ của ngân hàng MB cũng đóng góp tới 10,4% tổng thu nhập, so với mức chỉ 6,8% trong 9 tháng đầu năm 2016.

Hiện tại, lãi suất huy động đang dao động quanh mức 5,4-7,2%/năm. Trong khi đó, nhiều ngân hàng áp dụng khoản vốn cho vay trong các lĩnh vực ưu tiên chỉ ở mức 6-6,5%/năm, lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8-9%/năm đối với ngắn hạn; 9,3-11%/năm đối với trung và dài hạn. Mặt bằng lãi suất được đánh giá hiện đã ở mức thấp so với lịch sử.

Theo đó, trong bối cảnh tỷ lệ lợi nhuận cận biên khó tăng do chênh lệch lãi suất huy động và cho vay ngày càng thu hẹp, nhiều ngân hàng đang tìm nhiều cách giảm dần sự phụ thuộc vào tín dụng, đa dạng hóa nguồn thu theo hướng thu phí và dịch vụ. Trong đó, việc một loạt các nhà băng gần đây bắt tay với các công ty bảo hiểm lớn cung cấp các sản phẩm cũng là một bước đi mới.

Trần Thúy / BizLIVE