Dù đồng loạt giảm sâu, song chênh lệch lãi suất giữa các ngân hàng tư nhân nhỏ và nhóm Big4 vẫn ở mức cao. Nếu gửi 6 tháng thì đến các ngân hàng tư nhân vẫn được nhận lãi cao gấp rưỡi nhóm các ngân hàng thương mại nhà nước.

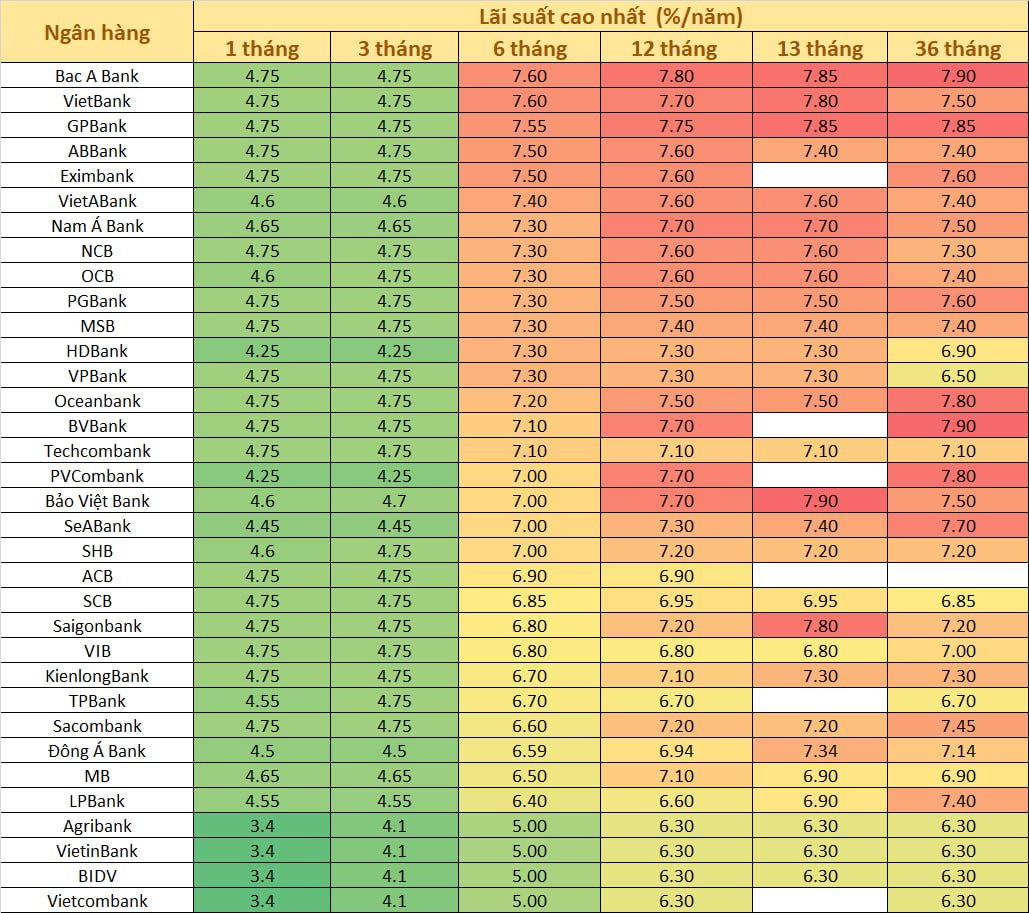

Khảo sát biểu lãi suất niêm yết trên website ngân hàng sáng ngày 3/7 cho thấy, lãi suất cao nhất mà các ngân hàng áp dụng cho kỳ hạn 6 tháng là 7,6%/năm. Mức lãi suất này hiện đang được Bac A Bank và VietBank niêm yết cho hình thức gửi tiền online.

Các mức lãi suất cao tiếp theo cho kỳ hạn 6 tháng lần lượt là GPBank (7,55%), ABBank (7,5%) và Eximbank (7.5%).

Vùng lãi suất 7,0 – 7,4%/năm đang được nhiều ngân hàng áp dụng, bao gồm cả các ngân hàng tư nhân lớn như VPBank (7,3%), Techcombank (7,1%), SHB (7%).

Trong khi nhiều ngân hàng tư nhân khác đã đưa lãi suất huy động 6 tháng xuống dưới 7% như ACB, SCB, VIB, TPBank, Sacombank, MB.

VietinBank, Vietcombank, BIDV, Agribank hiện đang có lãi suất huy động tại kỳ hạn 6 tháng thấp nhất thị trường, ở mức 5%/năm cho hình thức gửi tiền tại quầy. Đối với hình thức gửi tiền online, mức lãi suất áp dụng có thể cao hơn 0,2 điểm %.

Lưu ý, để được hưởng các mức lãi suất cao nhất này, khách hàng cần đáp ứng các điều kiện mà ngân hàng đưa ra như gửi bằng hình thức trực tuyến hoặc/và có số tiền gửi lớn hơn mức tối thiểu theo quy định. Ngoài ra, mức lãi suất huy động có thể thay đổi tùy vào tình hình cân đối vốn của từng chi nhánh ngân hàng.

Nhìn chung, chênh lệch lãi suất huy động kỳ hạn 6 tháng giữa các ngân hàng tư nhân và nhóm cổ phần Nhà nước vẫn ở mức khá cao. Đơn cử, các ngân hàng tư nhân nhỏ như Bac A Bank, VietBank, GPBank, ABBank, đang huy động kỳ hạn 6 tháng cao hơn khoảng 2,5%/năm so với nhóm Big4. Tại các ngân hàng tư nhân lớn, mức chênh lệch này rơi vào khoảng trên dưới 2%/năm.

Mặt khác, dù mặt bằng lãi suất huy động đã giảm sâu so với giai đoạn cao điểm, song tại một số ngân hàng vẫn ghi nhận tình trạng lãi suất kỳ hạn 6 tháng cao hơn hoặc tương đương kỳ hạn dài.

Đơn cử, VPBank áp dụng lãi suất 7,3% cho kỳ hạn 6 tháng, cao hơn 0,8 điểm % so với kỳ hạn 36 tháng.

HDBank cũng niêm yết mức lãi suất 7,3% cho kỳ hạn 6 tháng. Trong khi đó, kỳ hạn 24 tháng và 36 tháng là 6,9%.

Tại VietBank, ngân hàng này đang áp dụng mức lãi suất huy động lên tới 7,6%/năm cho kỳ hạn 6 tháng trong khi kỳ hạn 36 tháng chỉ được áp dụng lại suất 7,5%/năm.

Trong khi NCB, SCB, VietABank, Techcombank, TPBank đang niêm yết lãi suất kỳ hạn 6 tháng bằng lãi suất kỳ hạn 36 tháng.

Như vậy, dù thời gian gửi chỉ bằng 1/6, lãi suất huy động kỳ hạn 6 tháng tại nhiều ngân hàng vẫn ngang ngửa, thậm chí cao hơn kỳ hạn 36 tháng.

Trong điều kiện bình thường, các ngân hàng sẽ áp dụng mức lãi suất huy động cho kỳ hạn dài cao hơn kỳ hạn ngắn do tính ổn định của nguồn vốn tốt hơn.

Theo giới phân tích, hiện tượng một số ngân hàng huy động lãi suất kỳ hạn ngắn cao hơn kỳ hạn dài thể hiện các nhà băng này đang bị vênh cấu trúc kỳ hạn huy động và tín dụng, trong đó các kỳ hạn ngắn bị thiếu hụt thanh khoản và các kỳ hạn dài thì dư thừa. Điều này cũng thường gặp tại các NHTM vừa và nhỏ bởi ngân hàng thương mại vẫn là một lĩnh vực kinh doanh chịu kiểm soát bởi nhiều tỷ lệ thanh khoản phức tạp.

Mặt khác, theo quy định của Ngân hàng Nhà nước, lãi suất kỳ hạn dưới 6 tháng chỉ được tối đa 4,75%/năm. Do vậy, chênh lệch lãi suất giữa kỳ hạn 5 tháng và 6 tháng tại hầu hết ngân hàng tư nhân hiện lên tới khoảng 2 – 2,8%/năm dù chỉ cách nhau 1 tháng. Điều này cũng đã hướng các khách hàng gửi nhiều tiền hơn ở kỳ hạn 6 tháng, để có lãi suất cao hơn đáng kể so với các kỳ hạn ngắn.