Thu nhập, dân trí và chất lượng sống khu vực nông thôn liên tục được cải thiện nên nhu cầu sử dụng các dịch vụ ngân hàng ngày càng tăng. Chính vì thế, các ngân hàng đang chuyển dần chiến lược kinh doanh “tiến về nông thôn” để khai thác tiềm năng thị trường này.

Sức hút của thị trường nông thôn

Với dân số chiếm gần 70% cả nước nhưng tỷ lệ người trưởng thành có tài khoản ngân hàng chỉ ở mức 19% (theo World Bank), khu vực nông thôn có nguồn khách hàng dồi dào cho các ngân hàng thương mại (NHTM). Tăng trưởng trong hoạt động sản xuất kinh doanh và xây dựng cơ sở hạ tầng khiến dư nợ tín dụng nông thôn tăng mạnh 63,4% trong giai đoạn 2011-2015. Thu nhập, dân trí và chất lượng sống khu vực này liên tục được cải thiện nên nhu cầu sử dụng các dịch vụ ngân hàng ngày càng tăng.

Do tiềm năng lớn nên ngoài Agribank và LienVietPostBank, nhiều NHTM khác cũng đang chuyển dần chiến lược kinh doanh hướng về khu vực nông thôn như BacABank, SHB, DongA Bank, Sacombank, Kienlongbank, Vietinbank…

Ngoài tiềm năng thị trường và sự ủng hộ về chủ trương, chính sách của Nhà nước, các NHTM kinh doanh ở khu vực nông thôn còn tận dụng được nguồn vốn giá rẻ từ các dự án tín dụng nông thôn như dự án của Quỹ Phát triển Nông thôn (RDF), Quỹ Cho vay Tài chính Vi mô (MLF), Tổ chức Hợp tác quốc tế Nhật Bản (JICA),…

Mức độ cạnh tranh ngành ngân hàng ở khu vực nông thôn chưa cao

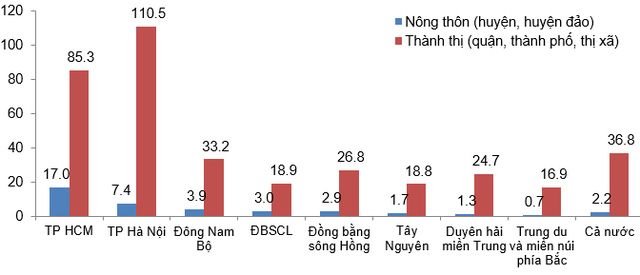

Mặc dù tiềm năng kinh doanh lớn nhưng mạng lưới ngân hàng tại khu vực nông thôn hiện khá mỏng. Nếu không tính Agribank, số lượng điểm giao dịch của các NHTM (chi nhánh hoặc phòng giao dịch) bình quân/1 đơn vị hành chính cấp huyện chỉ ở mức 2,2 điểm giao dịch ở khu vực nông thôn (huyện, huyện đảo).

Trong khi đó, con số này tại các quận/thành phố/thị xã là 36,8 điểm giao dịch, tức chênh lệch nhau 16,7 lần. Số liệu này đặc biệt thấp tại khu vực Trung du và Miền núi phía Bắc (0,7 điểm giao dịch/huyện) và khu vực Duyên hải miền Trung (1,3 điểm giao dịch/huyện). Có đến 210/546 huyện, huyện đảo toàn quốc chưa có điểm giao dịch của NHTM (không tính Agribank).

Thống kê trên cho thấy mức độ cạnh tranh của ngành ngân hàng tại khu vực nông thôn khá thấp, từ đó ảnh hưởng đến giá cả và chất lượng dịch vụ. Một cách nôm na, nếu không muốn vay chợ đen thì đa số người dân ở nhiều huyện chỉ có thể đến Agribank và các Quỹ tín dụng nhân dân (nếu có thu nhập trung bình, cao) hoặc đến Ngân hàng Chính sách Xã hội, các tổ chức tài chính vi mô (nếu thu nhập thấp, nghèo đói, đối tượng chính sách). Còn nếu muốn sử dụng các dịch vụ ngân hàng hiện đại như Internet Banking, Mobile Banking, ATM, chuyển tiền, thu chi hộ, nhận kiều hối,… thì Agribank có vẻ là lựa chọn duy nhất.

Số lượng CN/PGD ngân hàng bình quân/1 đơn vị hành chính cấp huyện (không tính Agribank). Website của các ngân hàng thương mại và tính toán của tác giả.

Cửa tiến về nông thôn cần được rộng mở

Sự thưa thớt của mạng lưới ngân hàng ở khu vực nông thôn là do trong quá khứ các ngân hàng tập trung vào các thành phố lớn nhưng bỏ lửng việc mở điểm giao dịch tại các địa bàn ngoại thành, nông thôn dẫn đến nơi thừa, nơi thiếu dịch vụ ngân hàng.

Trước tình trạng ấy, NHNN đã ban hành Thông tư 21/2013/TT-NHNN với các quy định nổi bật là: Số lượng chi nhánh tối đa NHTM được thành lập ở khu vực nội thành Hà Nội hoặc TP.Hồ Chí Minh là 10 chi nhánh; Số lượng chi nhánh của NHTM phải đảm bảo điều kiện: (300 tỷ đồng x Số lượng chi nhánh ở khu vực nội thành Hà Nội hoặc TP.Hồ Chí Minh + 50 tỷ đồng x Số lượng chi nhánh ở khu vực khác) < Giá trị thực của vốn điều lệ; Số lượng phòng giao dịch không lớn hơn hai lần số chi nhánh (ở khu vực nội thành Hà Nội hoặc TP.HCM) hoặc không lớn hơn ba lần số chi nhánh (ở các khu vực khác).

Thông tư 21 đã nhanh chóng “siết” việc mở rộng mạng lưới ngân hàng ở nội thành Hà Nội và TP. Hồ Chí Minh như mục tiêu đề ra. Tuy nhiên, vô tình Thông tư 21 cũng gây khó khăn cho nhiều NHTM muốn mở rộng mạng lưới về khu vực nông thôn do đã “vượt trần” quy định về vốn điều lệ hoặc quy định về số lượng phòng giao dịch.

Nhiều NHTM phải cân nhắc đóng cửa điểm giao dịch ở nội thành Hà Nội, TP.HCM nếu muốn mở điểm giao dịch ở ngoại thành hoặc các tỉnh. Ở những tỉnh có địa bàn rộng, quy định số phòng giao dịch không lớn hơn ba lần số chi nhánh khiến NHTM chỉ có thể tiếp cận vài huyện do thông thường tại trung tâm tỉnh phải có ít nhất một chi nhánh và một phòng giao dịch thì mới khai thác hết. Đây là nguyên nhân chính khiến mạng lưới ngân hàng tại khu vực nông thôn ba năm gần đây có tăng nhưng không nhiều.

Chính phủ và NHNN luôn quan tâm và đã có nhiều chương trình tín dụng hỗ trợ phát triển nông nghiệp nông thôn. Tuy nhiên, người dân và doanh nghiệp khu vực nông thôn không chỉ có nhu cầu vay vốn sản xuất kinh doanh mà còn là các dịch vụ ngân hàng khác. Họ cũng có thể thụ hưởng chất lượng dịch vụ tốt hơn khi có nhiều ngân hàng để lựa chọn.

Các ngân hàng định hướng “tiến về nông thôn” cần có thêm điểm giao dịch để khai thác tiềm năng thị trường. Các nhu cầu chính đáng ấy sẽ được giải quyết nếu NHNN nới lỏng các quy định đối với việc mở rộng mạng lưới ngân hàng ở khu vực này.

Theo Phong Hiếu

Trí thức trẻ/CafeF