Cả Vàng Bồng Miêu và Vàng Phước Sơn đều đã lỗ gấp nhiều lần vốn điều lệ.

Hai công ty vàng thuộc Tập đoàn Besra Gold (trước đây là Olympus Pacific Minerals) tại Quảng Nam là Vàng Bồng Miêu và Vàng Phước Sơn từng là những doanh nghiệp khai thác vàng vào loại lớn nhất Việt Nam.

Năm 1997, Besra đã có được quyền khai thác mỏ Bồng Miêu và đến năm 2005 thì đưa nhà máy vào vận hành. Mỏ Phước Sơn được cấp phép vào năm 1999 và ra lò sản phẩm vào tháng 6/2011. Bồng Miêu được coi là mỏ vàng lớn nhất Việt Nam, được khai thác từ hơn 100 năm nay nên sản lượng khai thác hiện không còn lớn và thấp hơn nhiều so với Phước Sơn.

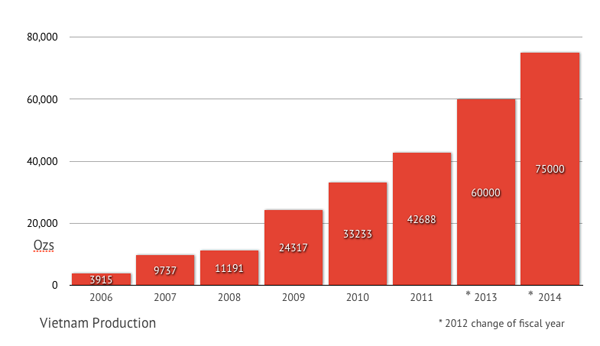

Sản lượng khai thác vàng qua các năm (đơn vị: oz)

Trong thời kỳ mà các doanh nghiệp khai thác vàng nói chung còn ăn nên làm ra, các công ty này từng lãi cả chục triệu USD mỗi năm. Tuy nhiên, khi giá vàng lao dốc kể từ năm 2013, một loạt doanh nghiệp sản xuất vàng từ chỗ ăn nên làm ra bỗng trở nên khốn đốn và các công ty của Besra cũng không phải ngoại lệ.

Hoạt động của 2 công ty Bồng Miêu và Phước Sơn đã bị đình đốn từ giữa năm 2014 đến nay do thiếu vốn hoạt động, không những thế còn đang nợ Thuế lên đến gần 400 tỷ đồng.

Theo CTCP Kỹ nghệ Khoáng sản Quảng Nam (Minco – MIC), đối tác liên doanh trong nước sở hữu 10% cổ phần của Bồng Miêu và 15% cổ phần của Phước Sơn, do ngừng sản xuất và không có vốn hoạt động nên trong niên độ tài chính 2014-2015 kết thúc vào ngày 30/6/2015, cả 2 công ty này đều không được quyết toán và kiểm toán số liệu tài chính. Đến nay MINCO vẫn chưa có số liệu chính thức nào về kết quả của niên độ 2014-2015.

Đối với công ty vàng Bồng Miêu, trong năm 2015 công ty gặp nhiều khó khăn trong hoạt động sản xuất, nhiều lúc ngừng việc và cho nhân viên nghỉ chờ việc. Hiện công ty này đang tiến hành các thủ tục xin gia hạn giấy phép đầu tư đã hết hạn vào tháng 3/2016.

Với vốn điều lệ chỉ có 3 triệu USD mà tính đến 30/6/2014, Bồng Miêu đã lỗ lũy kế tới 30,1 triệu USD (674 tỷ đồng); nợ ngắn hạn lên đến 1.144 tỷ đồng, vượt 856 tỷ so với tài sản ngắn hạn.

Tình hình tài chính của Phước Sơn cũng không khá khẩm hơn, thiếu vốn sản xuất, nợ thuế, nợ khách hàng dẫn đến luồng dư luận không tốt.

Tại 30/6/2014, lỗ lũy kế của công ty ở mức gần 16 triệu USD (vốn điều lệ 5 triệu USD); nợ ngắn hạn hơn 60,5 triệu USD, vượt 39 triệu USD so với tài sản ngắn hạn.

Như vậy tổng lỗ lũy kế tính đến cuối tháng 6/2014 đã lên đến gần 46 triệu USD (~1.000 tỷ đồng). Cộng thêm các chi phí lãi vay, khấu hao… trong 2 năm hoạt động cầm chừng vừa qua thì số lỗ thực tế chắc chắn sẽ lớn hơn nhiều

Đối với công ty Phước Sơn, trong năm 2015, CTCP Vàng Việt Á đã mua lại 35% cổ phần từ Besra. Sau giao dịch này, Besra vẫn còn sở hữu 50% cổ phần của Phước Sơn.

Một số giải pháp tái cơ cấu nhằm giải cứu 2 công ty vàng này đã được đưa ra từ lâu nhưng dường như vẫn chưa đạt được kết quả cụ thể nào. Không chỉ các công ty con mà ngay cả công ty mẹ Besra Gold cũng rất khó khăn. Tính đến 31/3/2014, lỗ lũy kế hợp nhất của Besra lên đến 145 triệu USD, vượt 15 triệu USD so với vốn góp.

Besra đang tích cực làm việc với các chủ nợ để tái cơ cấu nợ và bổ sung nguồn vốn mới. Nếu được tái cơ cấu, Besra dự định niêm yết trở lại trên một trong các sàn chứng khoán Toronto, Australia hoặc một sàn chứng khoán châu Á.

Kinh Kha

Theo Trí thức trẻ