Hoàn tiền, chuyển đổi trả góp 0%, ưu đãi giảm giá khi thanh toán tại các đối tác liên kết,... đó là 3 ưu đãi nổi bật nhất của thẻ tín dụng.

Khi thẻ tín dụng ngày càng trở nên thông dụng và các ngân hàng không ngừng tìm cách gia tăng thị phần thẻ tín dụng thì các Thượng đế, không phải ai cũng hiểu rõ về những ưu đãi của chiếc thẻ nhựa vạn năng này.

Hoàn tiền, tiêu bao nhiêu mới hoàn được 1 triệu đồng?

Nếu bạn được nghe về ai đó tiêu thẻ tín dụng được hoàn đến tiền triệu, hãy khoan trầm trồ!

Đầu tiên phải khẳng định việc hoàn tiền (cash back) hiện nay rất phổ biến, trên nguyên tắc đơn giản, khách hàng chi tiêu dùng thẻ tín dụng của ngân hàng sẽ được hoàn một số tiền nhất định trong kỳ sao kê tiếp theo.

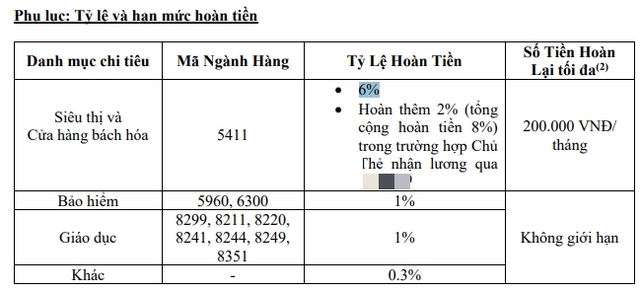

Vấn đề là để được hoàn khoảng 1 triệu đồng/tháng, bạn sẽ phải tiêu bao nhiêu qua thẻ tín dụng? Hãy tưởng tượng cụ thể về câu hỏi này qua điều khoản và điều kiện của thẻ tín dụng 1 ngân hàng dưới đây

Phân tích ví dụ này, chúng ta có thể chia ra 3 trường hợp khi thanh toán bằng thẻ tín dụng Cashback:

Một là, các chi tiêu chủ thẻ tại siêu thị và cửa hàng bách hóa có tỷ lệ hoàn tiền cao nhất lên tới 6%, tương đương tiêu 10 triệu đồng, được hoàn tới 600.000 VNĐ?

Nhưng mức này lại bị chặn trên bởi giới hạn tối đa theo tháng là 200.000 VNĐ (cột số tiền hoàn lại tối đa). Nghĩa là cho dù bạn có tiêu đến 100 triệu đồng cho việc mua sắm ở siêu thị và các cửa hàng bách hóa trong tháng thì bạn cũng chỉ được hoàn tối đa 200.000 VNĐ mà thôi.

Thứ hai, với một số khoản chi tiêu đặc biệt như bảo hiểm (đóng phí bảo hiểm nhân thọ), giáo dục (đóng tiền học cho con,..) khi thanh toán bằng thẻ tín dụng bạn có thể được hoàn tới 1% số tiền tiêu và không giới hạn tối đa. Nghĩa là nếu thanh toán 100 triệu đồng bạn có thể được hoàn lại 1 triệu đồng.

Thứ ba, những chi tiêu khác được hoàn 0.3%, tương đương thanh toán đến 100 triệu đồng bạn mới nhận lại được 300.000 VNĐ. Để "kiếm ngược lại" 1 triệu đồng từ cashback, trong trường hợp này, sơ sơ bạn phải chi tiêu khoảng hơn 300 triệu đồng.

Đây không phải là câu chuyện của riêng ngân hàng nào mà là bức tranh thực tế về việc cashback. Các nhà băng xây dựng sản phẩm với ưu đãi dựa trên nguyên tắc khách hàng mang lại nhiều lợi nhuận cho ngân hàng hơn sẽ nhận về được nhiều lợi ích hơn. Trên thực tế, để được cashback đến tiền triệu, chủ thẻ phải chi tiêu con số không hề nhỏ.

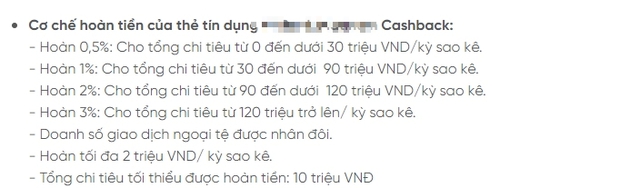

Một số ngân hàng quy định tỷ lệ hoàn tiền lũy tiến theo mức chi tiêu. Thêm vào đó, họ đặt ra mức giới hạn hoàn tiền tối đa trong kỳ.

Chẳng hạn với ví dụ dưới đây, khi sử dụng thẻ tín dụng Cashback của ngân hàng này, bạn phải tiêu đến 90 triệu đồng mới được hoàn 1,8 triệu đồng, và cũng bị khống chế bởi mức tối đa 2 triệu đồng/kỳ sao kê.

Đến đây, chắc bạn phần nào tưởng tượng ra "chiếc bánh" hoàn tiền mặc dù thơm nức và ngọt ngào nhưng nó không hề "ngon ăn".

Trên thực tế, nó mang lại lợi ích nhiều hơn cho những người có thu nhập và mức chi tiêu cao từ vài chục đến trăm triệu hàng tháng thay vì bàn đến câu chuyện "tiết kiệm" hay "hiệu quả" với đa số mọi người.

Câu chuyện này gợi tới mua hàng giảm giá. Người bán đánh vào tâm lý muốn hưởng lợi của khách hàng bằng cách đưa ra những ưu đãi về số lớn khiến khách hàng đôi khi vì "rẻ" mà mua sắm vượt nhu cầu.

Lợi ích thực sự là khi bạn mua 1 cái áo với giá hợp lý và mặc vừa đẹp hay là mua 2 cái áo với giá rẻ hơn nhưng lại chẳng mặc được chiếc áo còn lại?

Chuyển đổi trả góp 0%, thực sự không mất gì?

Chuyển đổi sang khoản vay trả góp lãi suất 0% là một ưu đãi của thẻ tín dụng được nhiều khách hàng ưa thích. Theo đó, khi sử dụng thẻ tín dụng để thanh toán một số sản phẩm, dịch vụ tại các đối tác liên kết (hoặc không liên kết) với ngân hàng, chủ thẻ sẽ được chuyển đổi khoản chi tiêu thành khoản vay trả góp 0% trong 1 thời hạn nhất định.

Chị Mai Lan, ở Hà Nội, có nhu cầu mua một chiếc Laptop trị giá 36 triệu đồng, được nhân viên ngân hàng tư vấn thanh toán bằng thẻ tín dụng. Thay vì phải thanh toán ngay lập tức toàn bộ số tiền này, chị Lan có thể trả dần theo kỳ hạn linh hoạt 6, 9 hoặc 12 tháng.

Tuy nhiên, chị Lan được nhân viên ngân hàng tư vấn về việc mặc dù lãi suất 0% nhưng sẽ phát sinh phí chuyển đổi trả góp, tương ứng theo từng kỳ hạn, từ 3,99% đến 4,99%/số tiền chuyển đổi, được thu 1 lần khi đăng ký trả góp.

Tham khảo mức phí chuyển đổi trả góp ở 1 số ngân hàng (theo thông tin niêm yết trên website)

Thông tin trên có tính thời điểm và chỉ có tính chất tham khảo.

Ngoài phí chuyển đổi trả góp thu 1 lần, một số ngân hàng còn có những khoản phí khác như phí duy trì trả góp định kỳ bằng 0.75% - 1.2%/tháng tính trên số tiền gốc đăng ký trả góp, phí tất toán trước hạn bằng 2% số tiền giao dịch trả góp còn lại, tối thiểu 200.000VNĐ.

Bạn thấy đó, 0% nhưng đâu có phải miễn phí, đúng không?

Trên thực tế, vẫn có những trường hợp khách hàng không trả phí chuyển đổi trả góp, nhưng sẽ bị giới hạn ở các giao dịch thanh toán tại các đối tác liên kết với ngân hàng. Trong các giao dịch này, đối tác hoặc ngân hàng phải hi sinh lợi ích trả thay cho khách hàng, vì nói cho cùng chi phí vốn với khoản trả góp không thể không tồn tại.

Chính vì quy định của từng ngân hàng khác nhau, lại thay đổi theo từng thời kỳ nên để sử dụng hiệu quả thẻ tín dụng, hãy đọc thật kỹ các điều khoản và tham khảo nhân viên ngân hàng. Đừng để "cái bẫy" lãi suất 0% đánh lừa bạn.

Kết

Mặc dù như vậy, với những tính năng "tiêu trước trả sau" và thời gian miễn lãi lên đến 45 -55 ngày (nếu chi tiêu vào ngày có lợi), thẻ tín dụng đã vượt qua vai trò của 1 phương tiện thanh toán không dùng tiền mặt đơn thuần.

Bên cạnh đó những ưu đãi như hoàn tiền, chuyển đổi trả góp 0%, ưu đãi giảm giá khi thanh toán tại các đối tác liên kết thực sự mang lại giá trị về mặt kinh tế nếu chủ thẻ hiểu và tận dụng được những ưu đãi phù hợp nhất với nhu cầu của mình.