Theo báo cáo kinh tế vĩ mô châu Á được cập nhật hàng quý của HSBC, Việt Nam không tránh khỏi ảnh hưởng khi thương mại thế giới chậm lại, nhưng nhiều khả năng sẽ tiếp tục đứng đầu ASEAN về tăng trưởng.

Theo HSBC, xét trên mọi phương diện, nền kinh tế châu Á cho thấy sự vững vàng đáng ngạc nhiên trong năm vừa qua. Thật vậy, chi phí sinh hoạt tăng cao đã siết chặt hầu bao của người tiêu dùng cũng như tình hình kinh doanh của doanh nghiệp. Lãi suất cho vay tăng lên và các thị trường tài chính biến động càng kéo tụt đà tăng trưởng trong bối cảnh thương mại toàn cầu đã bắt đầu sụt giảm. Đặc biệt, nhu cầu ở Trung Quốc Đại lục yếu đi khiến tình hình chung càng xấu đi.

Song, giữa muôn trùng tin tức đáng lo ngại, hầu hết các nền kinh tế châu Á đã có thể đạt được mức tăng trưởng đáng ngưỡng mộ.

Thế nhưng, năm tới lại có khả năng sẽ khởi đầu không mấy “rầm rộ” vì bấy giờ tác động của những yếu tố bất lợi bên ngoài mới thực sự tạo tác động toàn diện. Tuy nhiên, tình hình sẽ nhanh chóng ổn định hơn: đến giữa năm, có thể sớm hơn, sự phục hồi nhanh chóng của Trung Quốc đại lục, do nhu cầu tiêu dùng được “giải nén” sau thời gian bị kìm hãm và thị trường nhà ở ổn định, sẽ giúp khu vực châu Á cởi bỏ gánh nặng.

Khi đó, các ngân hàng trung ương ở các nơi khác trên thế giới cũng sẽ kết thúc chu kỳ thắt chặt, một vài trong số đó còn có thể cân nhắc cắt giảm lãi suất thêm nữa để kích thích tăng trưởng. Một năm mới lại vẫy tay chào khi khu vực này một lần nữa thể hiện sự vững vàng. Năm Quý Mão sắp tới có lẽ mọi thứ sẽ chậm lại nhưng chậm mà chắc, miễn là vẫn tiến về phía trước.

Tác động toàn diện còn chưa diễn ra

Ai cũng mong tình hình sẽ sớm ổn định sau một năm vất vả và quay cuồng. Và quả thật, kế hoạch cải thiện đã được vạch ra cho năm 2023. Giá hàng hóa đã thôi “lên đỉnh”, phần nào giải tỏa tâm lý cho cả người tiêu dùng lẫn doanh nghiệp đang căng mình vì áp lực.

Vì vậy, các ngân hàng trung ương cũng bắt đầu nới lỏng thắt chặt trong những tháng tới, trong khi đó, tin tức về việc Trung Quốc đại lục mở cửa nền kinh tế trở lại và hỗ trợ nhiều hơn cho thị trường nhà đang “xập xệ” là những dấu hiệu cho thấy tăng trưởng sẽ mạnh mẽ hơn, qua đó vực dậy hoạt động thương mại trong khu vực.

Buồn thay, tác động của những biến động trong năm 2022 sẽ còn tiếp tục ảnh hưởng lên tăng trưởng trong thời gian tới. Chính sách tiền tệ thắt chặt ảnh hưởng đến các quyết định đầu tư dù chậm trễ; người tiêu dùng phải giảm chi tiêu khi giá cả tăng lên kìm hãm sức mua; và xuất khẩu sẽ bị ảnh hưởng do đơn hàng sụt giảm khắp nơi.

Với Trung Quốc đại lục, các biện pháp kiểm soát dịch COVID-19 được nới lỏng sẽ giúp phục hồi chi tiêu tiêu dùng mạnh mẽ, đặc biệt là trong mảng dịch vụ. Tuy nhiên, kinh nghiệm từ các nước khác cho thấy tiến độ phục hồi có thể không suôn sẻ, với khả năng quay lại tình trạng dịch bệnh. Các biện pháp hỗ trợ cũng cần thời gian để có tác dụng.

Kết quả là tăng trưởng ở Trung Quốc đại lục có thể sẽ biến động với một đợt giảm mạnh rồi sau đó tăng trở lại. Tính bình quân, nền kinh tế Trung Quốc trong năm 2023 sẽ tăng trưởng ở mức 5%.

Sự vững vàng của ASEAN được dự báo sẽ lại tỏa sáng trong năm tới, mặc dù tăng trưởng có thể chậm lại. Indonesia có thể không còn khởi sắc khi tình hình giá hàng hóa ở mức “trên trời”, ngay cả khi nhu cầu vẫn đủ mạnh mẽ để hỗ trợ đầu tư và thu ngân sách công.

Kinh tế Thái Lan nhiều khả năng sẽ thuộc nhóm ít các nước tăng tốc độ tăng trưởng nhờ ngành du lịch hồi sinh. Mặc dù ngành dịch vụ rất triển vọng, nhưng Singapore sẽ không tránh được ảnh hưởng do biến động chu kỳ thương mại toàn cầu.

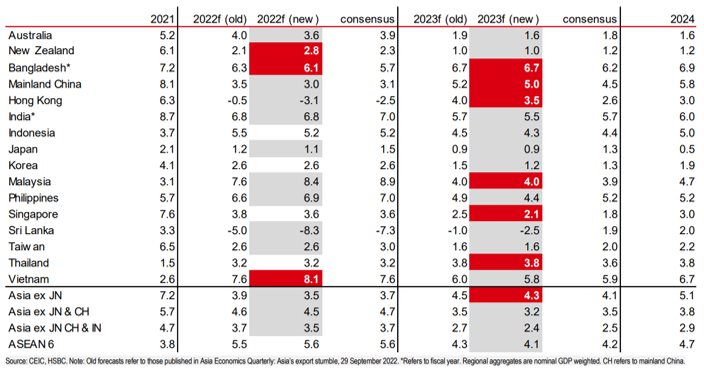

Trong khi đó, Philippines sẽ chứng kiến nhu cầu trong nước hạ nhiệt khi tác động của lãi suất tăng và lạm phát tăng bấy giờ mới “ngấm đòn”. Việt Nam không tránh khỏi ảnh hưởng khi thương mại thế giới chậm lại, nhưng nhiều khả năng sẽ tiếp tục đứng đầu ASEAN về tăng trưởng.

Dự báo tăng trưởng GDP thực của HSBC (%, màu đỏ là cao hơn dự báo của thị trường, màu xám là thấp hơn dự báo của thị trường)

Việt Nam: Chuẩn bị cho thời kỳ xuất khẩu “ngủ đông”

Đối với Việt Nam, 2022 là một năm phục hồi bùng nổ, giúp Việt Nam nhiều khả năng tiếp tục là một trong những nước tăng trưởng vượt trội ở châu Á.

Quý 3/2022, GDP tăng 13,7% so với cùng kỳ năm trước (mặc dù một phần là do cơ sở thấp), nhờ lĩnh vực bên ngoài vững vàng và nhu cầu trong nước mạnh mẽ. Mặc dù vậy, bức tranh triển vọng tăng trưởng giờ đây lại bị phủ lên một bóng mây từ những trở ngại về thương mại gia tăng.

Sau khi tăng hơn 17% so với cùng kỳ năm trước trong ba quý đầu năm 2022, tăng trưởng xuất khẩu đã giảm tốc nhanh chóng trong tháng 10, còn tháng 11 chứng kiến lần sụt giảm đáng kể so với cùng kỳ năm trước.

Nguyên nhân chính đến từ lĩnh vực điện tử, vốn chiếm khoảng 35% tổng kim ngạch xuất khẩu của Việt Nam. Mặc dù vậy, dữ liệu gần đây cho thấy suy giảm xuất khẩu diễn ra ở nhiều lĩnh vực, bao gồm dệt may/da giày, sản phẩm gỗ và máy móc . Cụ thể, suy thoái kinh tế ở Mỹ càng khiến tình hình trở nên khó khăn hơn vì Mỹ là thị trường lớn nhất của nhiều mặt hàng Việt Nam.

Một điểm sáng tích cực là nhu cầu trong nước phần nào đem tới cứu cánh, nhờ thị trường lao động tiếp tục phục hồi. Trong khi tỷ lệ thất nghiệp đã giảm xuống 2,3% tính tới Quý 3/2022, tỷ lệ này vẫn có khả năng giảm tiếp khi nhiều công việc tập trung trong lĩnh vực liên quan tới du lịch. Mặc dù du khách đã bắt đầu trở lại, số lượt khách tới Việt Nam vẫn chưa tới 20% của năm 2019.

Với những thuận lợi nhờ mở cửa trở lại vẫn còn, HSBC nâng dự báo tăng trưởng cho năm 2022 của Việt Nam lên 8,1% (dự báo cũ: 7,6%).

Tuy nhiên, những thách thức nhiều khả năng sẽ ảnh hưởng nặng nề hơn trong năm 2023, đặc biệt sau khi những hiệu ứng do mở cửa trở lại nhạt dần đi và tác động của lạm phát cao bắt đầu thể hiện rõ. Vì vậy, HSBC dự báo tăng trưởng sẽ chậm lại ở mức 5,8% (dự báo cũ: 6,0%).