Kết thúc quý III/2017, tình hình kinh doanh của ngành ngân hàng có nhiều khả quan khi lợi nhuận trước thuế nhiều ngân hàng tăng vượt trên 100% so với cùng kỳ 2016.

| Ảnh minh họa |

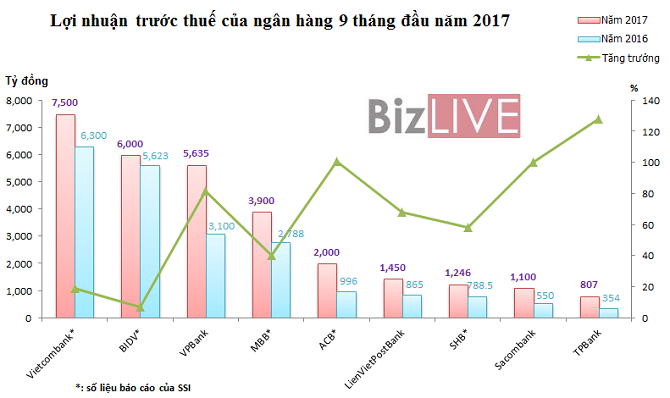

Lợi nhuận 9 tháng vượt trội

Theo báo cáo của Ủy ban Giám sát tài chính quốc gia, lợi nhuận của các ngân hàng 9 tháng đầu năm 2017 ước đạt 47.000 tỷ đồng, tăng 39% so với cùng kỳ năm 2016.

Trong 9 tháng qua, nhiều ngân hàng có mức tăng trưởng lợi nhuận trước thuế trên 100% so với cùng kỳ 2016. Tăng mạnh nhất trong 9 ngân hàng có số liệu là TPBank tới 127%, thứ 2 là ACB tăng 100,8%, Sacombank là 100% và BIDV có mức tăng trưởng lợi nhuận thấp nhất là 6%...

Áp lực nợ xấu, dự phòng lên các chỉ số sinh lời

Tín hiệu tốt từ lợi nhuận đang hỗ trợ cho cổ phiếu ngân hàng. Tuy nhiên, nợ xấu vẫn là nỗi ám ảnh khi tính đến cuối tháng 9/2017 tỷ lệ này lại tăng lên 2,9%, tăng so với mức 2,6% của cùng kỳ năm 2016 (số liệu từ Ủy ban Giám sát tài chính quốc gia), trong khi đó, cuối năm 2016 nợ xấu đã giảm về mức 2,5%.

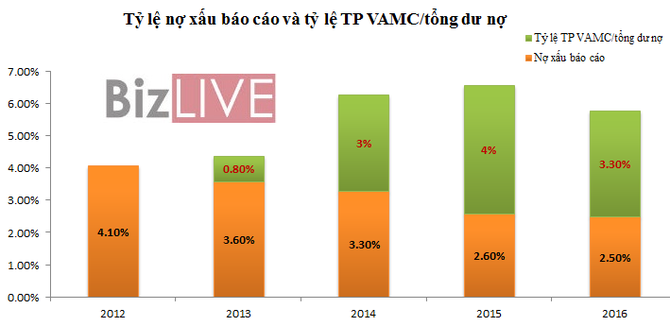

So với những năm trước, tỷ lệ nợ xấu đã giảm theo từng năm, nếu năm 2012 ở mức 4,1% tổng dư nợ, đến năm 2016 giảm xuống còn 2,5%.

Cùng với đó, tỷ lệ trái phiếu VAMC trên tổng dư nợ năm 2013 (năm bắt đầu bán nợ cho VAMC) mới chỉ ở mức 0,8%, đã gia tăng nhanh chóng khi cuối năm 2015 chiếm tới 4%/tổng dư nợ, thời điểm các ngân hàng ồ ạt bán nợ xấu cho VAMC. Đến năm 2016, tỷ lệ này giảm còn 3,3%/tổng dư nợ khi các ngân hàng chuyển động tự xử lý nợ xấu mạnh mẽ hơn.

Nghị quyết 42 về xử lý nợ xấu của Quốc Hội đã có hiệu lực từ 15/8/2017, Công ty Quản lý tài sản của các

Tổ chức tín dụng (VAMC) đã thu giữ và siết nợ của nhiều tài sản đảm bảo lớn, nhưng vẫn còn nhiều việc phải tháo gỡ phía trước để tìm ra chủ nhân mới của khối nợ xấu 230.000 tỷ đồng mà VAMC đang nắm giữ.

| Nguồn: VNDirect |

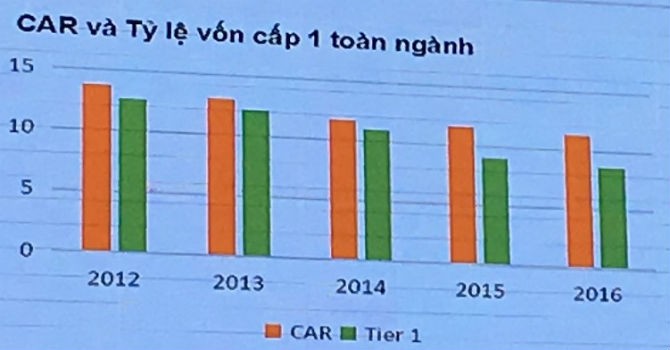

Áp lực nợ xấu cũng làm tỷ lệ an toàn vốn tối thiểu (CAR) ngành ngân hàng tụt giảm cũng như vốn cấp 1 giảm so với những năm trước.

| Nguồn: VNDirect |

Nếu như năm 2012, chỉ số CAR toàn ngành ngân hàng đang ở khoảng 14% thì đến năm 2016 chỉ còn khoảng 12%.

Đối với vốn cấp 1 cũng giảm dần theo thời gian khi năm 2012 khoảng 13% thì năm 2016 còn khoảng 8%.

| Nguồn: VNDirect |

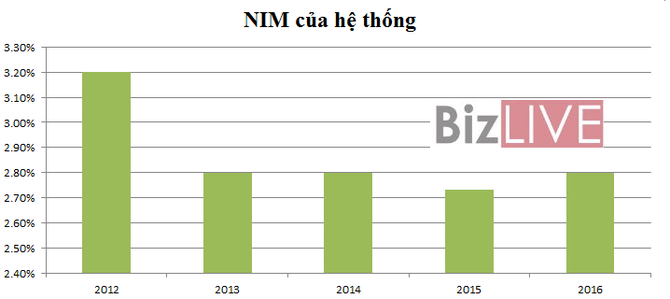

Ngành ngân hàng vẫn còn nhiều khó khăn cần tháo gỡ. Cụ thể, tỷ lệ thu lãi cận biên (NIM) của hệ thống ngân hàng đang giảm khi năm 2012 tỷ lệ này ở mức khá cao là 3,2%, ngay trong năm 2013 đã giảm mạnh còn 2,8% và gần như duy trì mức này đến năm 2016.

| Nguồn: VNDirect |

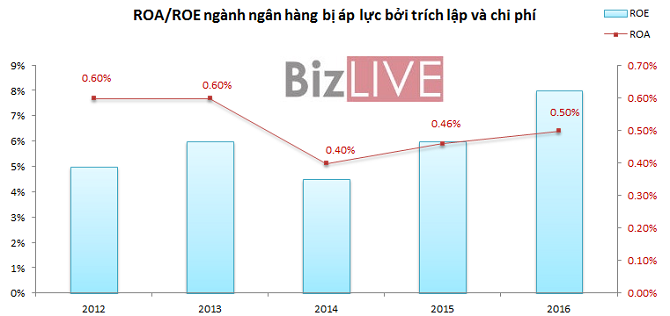

Đặc biệt, điểm nhấn của ngành ngân hàng trong thời gian qua là trích lập dự phòng rủi ro của các ngân hàng tăng vọt khi trích lập đầy đủ theo quy định. Theo đó, áp lực sinh lời của các chỉ số ngành ngân hàng bị ảnh hưởng bởi áp lực trích lập dự phòng rủi ro và chi phí vốn tăng.

Chỉ số sinh lời trên tổng tài sản (ROA) của ngành năm 2012 ở mức 0,6%, tụt giảm mạnh còn 0,4% năm 2014, phục hồi nhẹ lên 0,5% năm 2016.

Chỉ số suất sinh lời trên vốn chủ sở hữu (ROE) lại tích cực hơn. Năm 2012, ROE ngành gần 5%, có sự sụt giảm mạnh vào năm 2014 khi ở mức 4,4-4,5% và tăng mạnh lên mức 8% năm 2016.

| Nguồn: VNDirect |

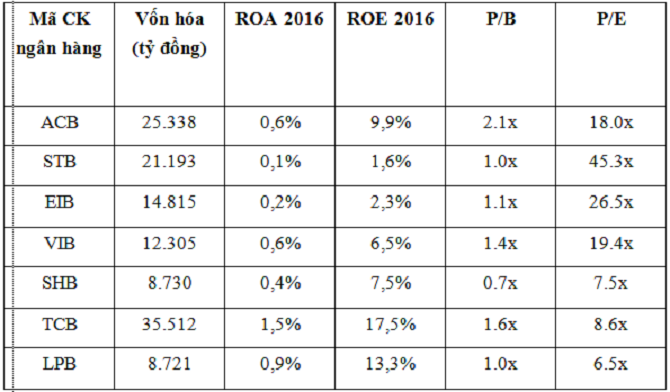

Theo phân tích của VNDirect, chỉ số ngành ngân hàng từ đầu năm 2017 đến tháng 8/2017 đều vượt trội so với VN-Index.

Thị trường chấp nhận trả giá khá cao so với thu nhập mỗi cổ phiếu ngân hàng, chằng hạn đối với ACB là 18 lần, VIB là 19 lần, đặc biệt STB tới 45 lần và EIB tới 26 lần…

| Nguồn: VNDirect |

Xu hướng cho vay cá nhân, doanh nghiệp nhỏ tăng mạnh?

Không phải đến lúc này nhiều ngân hàng mới nhận định sẽ tăng cho vay mạnh cá nhân, hay doanh nghiệp nhỏ và vừa. Mục tiêu này đã được nhiều ngân hàng tuyên bố “trở thành ngân hàng hàng đầu trong lĩnh vực bán lẻ” năm 2006-2007 ngay khi chuyển đổi từ ngân hàng nông thôn lên đô thị.

Theo báo cáo phân tích của công ty chứng khoán VNDirect, tăng trưởng tín dụng của các ngân hàng đang được dẫn dắt bởi các khách hàng doanh nghiệp nhỏ và vừa và cá nhân.

Dư nợ cho vay tăng trưởng trung bình 37% giai đoạn 2013 - 2016, với động lực tăng trưởng chủ yếu đến từ mảng bán lẻ.

Cơ cấu tín dụng diễn biến tích cực khi xoay trục về các lĩnh vực sản xuất kinh doanh, trong khi giảm đối với các lĩnh vực nhiều rủi ro như: bất động sản, dự án BOT, BT…

Tỷ trọng cho vay doanh nghiệp Nhà nước đang trên đà giảm khi năm 2012 khách hàng này chiếm gần 30% thì đến năm 2016 giảm còn dưới 20% tổng dư nợ tín dụng.

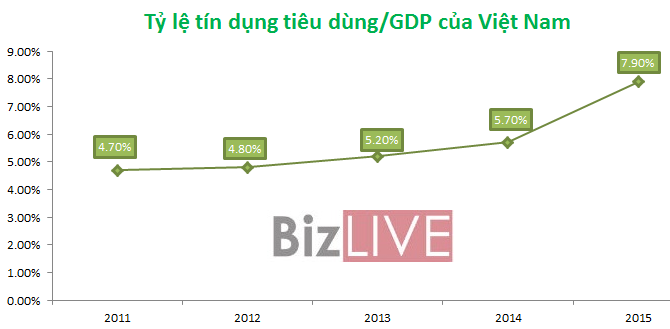

Thị trường tài chính tiêu dùng của Việt Nam đạt tăng trưởng 44% nhưng chỉ ở mức 8% so với GDP năm 2015 và đạt khoảng 15 tỷ USD, tương đương 340.000 tỷ đồng. Dự báo tín dụng tiêu dùng đạt tăng trưởng kép 27% trong giai đoạn 2015-2020.

| Nguồn: VNDirect |

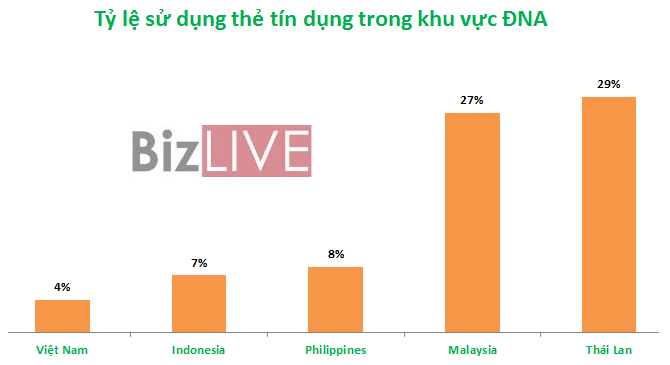

Tỷ lệ sử dụng thẻ tín dụng năm 2016 của Việt Nam mới chỉ ở mức 4%, so với các nước trong khu vực Đông Nam Á là rất thấp, chỉ bằng ½ của Philippines là 8%, trong khi tỷ lệ này của Thái Lan là 29% và Malaysia là 27%.

| Nguồn: VNDirect |

Quy mô thị trường và tỷ lệ thâm nhập của Việt Nam còn thấp so với các nước trong khu vực Đông Nam Á, thể hiện ở tỷ lệ phòng giao dịch/100.000 dân cư của Việt Nam còn thấp, cụ thể: Việt Nam là 3,8 phòng giao dịch/100.000 dân cư; Indonesia là 17,8; Thái Lan là 12,6; Malaysia là 10,7 và Philippines là 8,8.

Lan Anh / BizLIVE