Kết quả kinh doanh quí 1-2020 là cơ sở đầu tiên để các ngân hàng đánh giá lại mức độ tác động từ dịch Covid-19 lên hoạt động tín dụng của mình. Dù sự tác động chưa được lượng hóa cụ thể nhưng mức tăng trưởng lợi nhuận của các ngân hàng đã không còn xu hướng "lên đều" như bốn năm trở lại đây.

Mạch tăng trưởng lợi nhuận quí 1 trong bốn năm liên tiếp của Vietcombank đã bị chặn lại. Ảnh minh họa: TTXVN

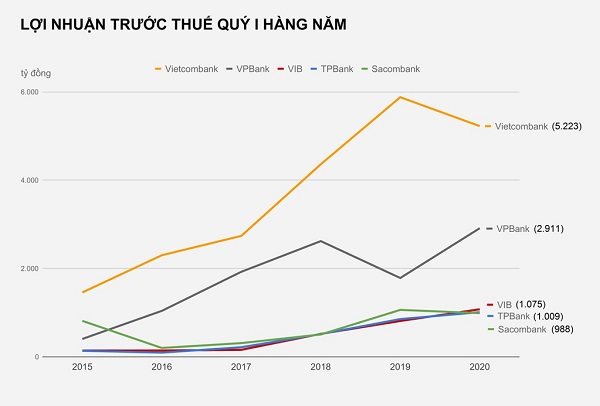

Tăng trưởng lợi nhuận đã phân hóa

Trong bản báo cáo tài chính bốn năm liền trước của Vietcombank đều ghi nhận đà tăng trưởng lợi nhuận quí 1 (giai đoạn 2016-2019) với tốc độ bình quân 43%/năm. Nhưng bước vào quí 1 năm nay, mạch tăng trưởng này của ngân hàng đã bị chặn đứng khi ghi nhận mức sụt giảm lợi nhuận 11% xuống còn 5.333 tỉ đồng. Không chỉ lợi nhuận mà các chỉ tiêu tài chính khác cũng đã có dấu hiệu giảm tốc trong báo cáo tài chính mới nhất của ngân hàng này.

Cụ thể, thu nhập lãi thuần (nguồn thu chính của ngân hàng) trong ba tháng đầu năm nay chỉ tăng gần 6,3% so với cùng kỳ, đạt 9.034 tỉ đồng. Trong khi đó, mức tăng của chỉ số này năm trước lên tới 37%. Các mảng kinh doanh khác tại nhà băng này cũng ghi nhận mức tăng trưởng chậm hơn quí 1-2019 như hoạt động dịch vụ tăng 5%; ngoại hối tăng 19%; hoạt động khác giảm 11%; thậm chí mua bán chứng khoán lỗ 54 tỉ đồng quí vừa qua…

Các chỉ tiêu này gộp lại giúp tổng thu nhập hoạt động trong quí của Vietcombank đạt hơn 12.200 tỉ đồng, tăng 4% so với cùng kỳ. Nhưng chi phí tăng 12% là lý do khiến lợi nhuận doanh nghiệp này giảm tương ứng.

Ngoài các chỉ tiêu kinh doanh, tổng tài sản của nhà băng này cũng đã giảm 6,4% trong quí 1, hiện ở mức 1,14 triệu tỉ đồng. Nguyên nhân chủ yếu do giảm mạnh gửi tiền tại các tổ chức tín dụng khác từ 190.000 tỉ đồng xuống hơn 124.000 tỉ đồng.

Tương tự Vietcombank, chuỗi tăng trưởng quí 1 trong ba năm liên tiếp của Sacombank cũng đã bị chặn lại khi báo cáo tài chính mới công cũng có kết quả lợi nhuận trước thuế giảm 7%. Theo đó, số thu kỳ này của Sacombank đạt 988 tỉ đồng, giảm hơn 70 tỉ đồng so với cùng kỳ năm trước.

Nguyên nhân chính dẫn tới đà suy giảm lợi nhuận tại đây do khoản từ hoạt động khác (chủ yếu đến từ việc xử lý, thu hồi nợ xấu) giảm từ hơn 300 tỉ đồng kỳ trước xuống hơn 70 tỉ đồng kỳ này. Ngoài ra, chi phí hoạt động của ngân hàng cũng tăng 21% trong khi tổng thu nhập chỉ tăng gần 10% đã ảnh hưởng trực tiếp tới kết quả lợi nhuận cuối cùng.

Ở chiều ngược lại vẫn xuất hiện những ngân hàng xoay sở tốt trước sức ép của Covid-19 khi tiếp tục ghi nhận mức tăng trưởng lợi nhuận ấn tượng. Như trường hợp của VietBank, dù tín dụng bị ảnh hưởng bởi dịch bệnh khiến thu nhập lãi giảm nhưng lợi nhuận của ngân hàng vẫn tăng gấp đôi nhờ hoạt động mua bán chứng khoán, đạt 230 tỉ đồng.

Thậm chí, VPBank còn thiết lập kỷ lục của riêng mình về chỉ số lợi nhuận. Cũng trong quí vừa qua, ngân hàng này thu về tới 2.911 tỉ đồng tiền lãi trước thuế, tăng 63% so với cùng kỳ và là con số lợi nhuận quí 1 cao nhất từ trước đến nay của ngân hàng. Đáng chú ý, lợi nhuận tại riêng ngân hàng mẹ VPBank đã tăng gấp đôi so với năm liền trước.

Dù kinh doanh khi dịch bệnh diễn biến phức tạp, hàng loạt chỉ tiêu tại ngân hàng này vẫn ghi nhận tăng trưởng như thu nhập lãi thuần tăng 14%; lãi dịch vụ tăng 33%; chứng khoán kinh doanh tăng 860%; chứng khoán đầu tư tăng 200%… Ngoài ra, lợi nhuận tăng vọt tại nhà băng này cũng đến từ việt cắt giảm chi phí hoạt động chính khi số phát sinh kỳ này chỉ tăng 10% trong khi tổng thu nhập tăng hơn 24%.

Không bù đắp lãi bằng các hoạt động tài chính ngoài tín dụng như VietBank, VPBank… ngân hàng ACB đã “khoe” lãi quí 1 tăng 12,8% lên mức 1.924 tỉ đồng phần lớn đến từ mảng tín dụng. Cụ thể, doanh thu mảng này tăng tới 20,1%, kết hợp với chi phí huy động tăng 20,4%, đã khiến thu nhập lãi thuần tăng 19,7%, đạt 3.419 tỉ đồng.

Trong khi đó, các mảng kinh doanh phi tín dụng lại diễn biến trái chiều. Mảng dịch vụ ghi nhận 370 tỉ đồng lãi thuần trong quí 1, tương đương cùng kỳ năm ngoái; trong khi mảng ngoại hối lại ghi nhận mức tăng 77,4% về lãi thuần, đạt 142 tỉ đồng. Đặc biệt, mảng mua bán chứng khoán đầu tư tăng gấp 19 lần, lên 348 tỉ đồng. Ngược lại, mảng mua bán chứng khoán kinh doanh chỉ đem về cho ACB 14,6 tỉ đồng lãi thuần, giảm 44%. Các hoạt động khác đem về 80,5 tỉ đồng lãi thuần, giảm gần 40%.

Tương tự, nhiều nhà băng khác cũng ghi nhận con số lợi nhuận tăng 2 chữ số như VIB tăng 33%, đạt 1.075 tỉ đồng; TPBank tăng 18%, đạt 1.009 tỉ đồng…

Tăng trưởng cho vay gặp khó vì Covid-19

Dù nhiều ngân hàng vẫn báo lãi kỷ lục nhưng không phải vì thế mà thoát khỏi cuộc “tấn công” của dịch Covid-19. Dạo qua các báo cáo tài chính quí 1 được công bố, hầu hết chỉ số tăng trưởng cho vay khách hàng đều giảm so với số tăng cùng kỳ năm trước.

Nguồn: báo cáo tài chính các ngân hàng

Như Vietcombank, tăng trưởng cho vay khách hàng của nhà băng này quí 1-2019 so với cuối năm 2018 là hơn 41.000 tỉ đồng, tương đương 7%. Đến đầu năm nay, con số tăng trong cùng khoản thời gian là gần 19.800 tỉ đồng, tương đương 3% so với cuối năm 2019.

Tương tự, tăng trưởng cho vay khách hàng của VPBank năm nay cũng mới đạt 3% quí 1, trong khi cùng kỳ là 4%; tăng trưởng cho vay quí 1 năm nay của VIB là 4% (cùng kỳ 6%); TPBank tăng 5% quí này (cùng kỳ tăng 10%); Sacombank năm trước tăng trưởng 6% thì đến năm nay cũng chỉ tăng 3%...

Điều này cho thấy tăng trưởng cho vay khách hàng tại hầu hết nhà băng đều bị ảnh hưởng trong quí 1 do tác động từ dịch Covid-19 như báo cáo của cơ quan quản lý đã nêu trước đó. Điều cũng ảnh hưởng đáng kể tới tăng trưởng thu nhập lãi thuần (tiền lãi chênh lệch từ cho vay và đi vay) của các ngân hàng.

Trước đó, báo cáo của Tổng cục Thống kê cho biết tăng trưởng tín dụng của nền kinh tế trong quí đầu tiên năm nay chỉ đạt 0,68%, trong khi cùng kỳ tăng 1,9%. Đây cũng là mức tăng trưởng thấp nhất của quí 1 trong vòng sáu năm qua. Chỉ số này cho thấy tình trạng doanh nghiệp gần như không có nhu cầu vay vốn mới trong ba tháng đầu năm do hoạt động sản xuất kinh doanh bị ảnh hưởng, nhiều công ty phải thu hẹp sản xuất.