2021 tiếp tục là một năm khó khăn của nền kinh tế. Đương nhiên là khó khăn chung, vì sự vận hành của cỗ máy kinh tế diễn ra trong sự nhất thể, mọi bộ phận, phân đoạn đều có liên quan đến nhau.

Tuy nhiên, ở một ngành rất đặc thù: "kinh doanh tiền", các ngân hàng cho thấy họ đã tận dụng rất tốt lợi thế sẵn có của mình (tiền "đẻ" ra tiền), giữ được sự vận động của tiền và không ngừng tối ưu hóa chu trình tạo ra lợi nhuận.

Kinh tế liêu xiêu, ngân hàng vẫn lãi "khủng"

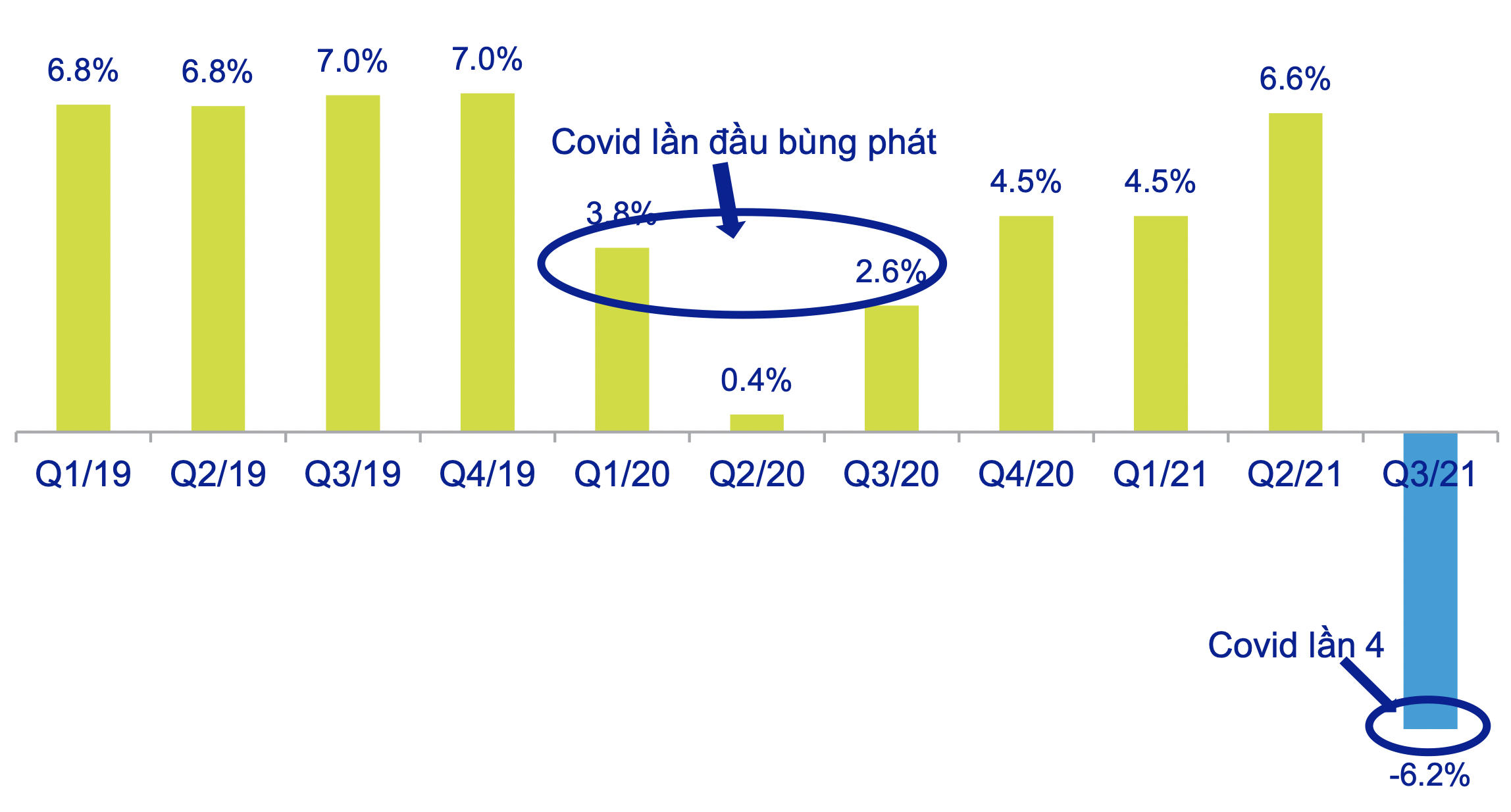

Quý III vừa qua, lần đầu tiên kể từ năm 2000, nền kinh tế ghi nhận tăng trưởng âm (giảm 6,17% so với cùng kỳ năm trước). Cả nước bình quân có cứ mỗi tháng lại có 10.000 doanh nghiệp phải rút khỏi thị trường trong 9 tháng đầu năm.

Tốc độ tăng trưởng GDP của Việt Nam theo quý (Nguồn: Tổng cục Thống kê/ACBS).

Vậy nhưng, ngành ngân hàng vẫn "sống khỏe". Trong quý III, các ngân hàng chẳng những kinh doanh có lãi mà còn lãi rất lớn, tăng trưởng mạnh so với cùng kỳ. Đầu tiên, trong "top nghìn tỷ" phải kể đến "quán quân" Vietcombank với hơn 5.700 tỷ đồng lợi nhuận trước thuế, tăng 15,2% so với cùng kỳ.

Techcombank với mức lãi 5.562 tỷ đồng trong quý III nhưng tốc độ tăng trưởng lợi nhuận lên tới 40% so với cùng kỳ năm trước. MB tăng trưởng 29,3%, lãi 3.898 tỷ đồng; VietinBank lãi 3.061 tỷ đồng, tăng trưởng 5,4%.

Nhiều ngân hàng, đặc biệt là ở những ngân hàng quy mô vừa và nhỏ, cho thấy sự tăng trưởng vượt bậc so với cùng kỳ năm ngoái.

Ví như TPBank ghi nhận lãi 1.387 tỷ đồng, tăng trưởng 40,2%; MSB lãi tăng 45,9%, đạt 1.009 tỷ đồng, SHB tăng trưởng 15,2%, lãi 1.869 tỷ đồng. Tuy nhiên, sức bứt phá phải kể đến NVB lãi 80 tỷ đồng, tăng 1.490% so với cùng kỳ; PGBank lãi 126 tỷ đồng, tăng 357,5%; SeABank lãi 974 tỷ đồng, tăng 110,7%.

Lũy kế 9 tháng đầu năm, mức lãi của ngành ngân hàng không khỏi khiến giới kinh doanh ao ước. Tổng lợi nhuận của 10 ngân hàng top đầu ước khoảng 110.121 tỷ đồng. Trong đó, mức lãi tại Vietcombank đã là 19.311 tỷ đồng, tăng 21% so với cùng kỳ 9 tháng năm 2020. Techcombank ngay liền phía sau với lợi nhuận 17.098 tỷ đồng, tăng trưởng 59,6%.

Báo cáo ngành ngân hàng của Maybank Kim Eng cũng cho thấy, lợi nhuận trước thuế của 17 ngân hàng niêm yết trong 9 tháng đầu năm nay tăng 42,6% so với cùng kỳ năm 2020, đạt 132.000 tỷ đồng. Tăng trưởng lợi nhuận trước thuế toàn ngành được duy trì ở mức cao, nhất là với những ngân hàng cổ phần, ngân hàng có vốn hóa vừa và nhỏ.

Như vậy, bức tranh tổng quan của ngành này trong thời kỳ Covid-19 hoành hành, tựu trung vẫn là… lãi lớn và lãi lớn - hoàn toàn trái ngược với những phân tích, lập luận rất "logic" kiểu như nhiều doanh nghiệp kinh doanh "ngủ đông", kế hoạch đầu tư kinh doanh đều trở nên thận trọng, cầm chừng để đối phó với dịch, nhu cầu tín dụng thu hẹp thì ngân hàng dẫu có tiền nhiều cũng không cho vay được.

Chưa kể, việc cơ cấu các khoản nợ bị tác động bởi dịch kèm theo nợ quá hạn tăng mạnh đã khiến một số ngân hàng không được hạch toán lãi dự thu, kéo theo lợi nhuận bị ảnh hưởng - điều này từng xảy ra trong quý II.

Thế nên, khi những con số lợi nhuận ngành được công bố trong quý III, giới quan sát bất ngờ và cố đi tìm lời giải cho hiện tượng "xô đổ lý thuyết" này. Có lý nào kinh tế tăng trưởng âm mà ngân hàng lại trải qua thời kỳ kinh doanh rực rỡ!

"Ngân hàng có rất nhiều cách để xoay xở"

Đây là câu trả lời của một cán bộ ngân hàng khi người viết đặt câu hỏi: Có phải ngân hàng đang gặp bất lợi khi lãi suất thấp khiến tiết kiệm bị lép vế so với các kênh đầu tư khác, còn khách hàng là doanh nghiệp lại chật vật với Covid-19 hay không?

Vị này cho biết, thực tế có việc một bộ khách hàng cá nhân đáo hạn sớm các khoản tiết kiệm để tìm kiếm cơ hội đầu tư bất động sản, chứng khoán. Một bộ phận khách hàng kiệt quệ do dịch bệnh rút tiền để trang trải cuộc sống. Nhưng, bộ phận này không mang tính đại diện, việc rút vốn không ồ ạt.

"Quan sát của chúng tôi trong hệ thống thì nhiều khách hàng, đặc biệt là khách hàng doanh nghiệp vẫn để lại một lượng tiền mặt rất lớn, nhiều đơn vị còn tăng lượng tiền gửi ở ngân hàng so với giai đoạn trước. Không hoàn toàn chắc chắn về mục đích cân đối dòng tiền của doanh nghiệp, nhưng tôi cho rằng có thể họ đang có những nhận định khác, chờ những cơ hội đầu tư hấp dẫn hơn, điểm vào hấp dẫn hơn để giải ngân đầu tư, kinh doanh" - cán bộ trên cho biết.

Dữ liệu thống kê của Ngân hàng Nhà nước (NHNN) công bố cho thấy, tính đến cuối tháng 7, tăng trưởng tiền gửi của dân cư chỉ là 2,97% so với cuối năm 2020 (đạt 5,294 triệu tỷ đồng), ghi nhận mức tăng thấp nhất trong gần một thập niên trở lại đây.

Theo số liệu từ SSI Research, tổng lượng tiền gửi trong nền kinh tế đạt 10,5 triệu tỷ đồng tính đến hết tháng 9, tăng 11,2% so với cùng kỳ (thấp hơn so với mức 12,6% vào năm 2020), chủ yếu là do mức tăng trưởng sụt giảm mạnh từ tiền gửi khu vực dân cư. Tăng trưởng huy động khu vực này chỉ tăng trung bình khoảng 4% trong năm 2021, giảm từ mức 7,5% vào năm 2020, khi môi trường lãi suất tiền gửi ở mức thấp trong lịch sử.

Lưu ý rằng, tốc độ tăng trưởng thấp nhưng vẫn ở trạng thái tăng chứ không giảm. Các ngân hàng vẫn liên tục đưa ra các sản phẩm mới, vẫn giữ chân người gửi tiền bằng những cách khác nhau như tung ra chứng chỉ tiền gửi hay huy động bằng trái phiếu, hay giảm phí đối với tiền gửi không kỳ hạn v.v. miễn là tiền vẫn tiếp tục chảy vào.

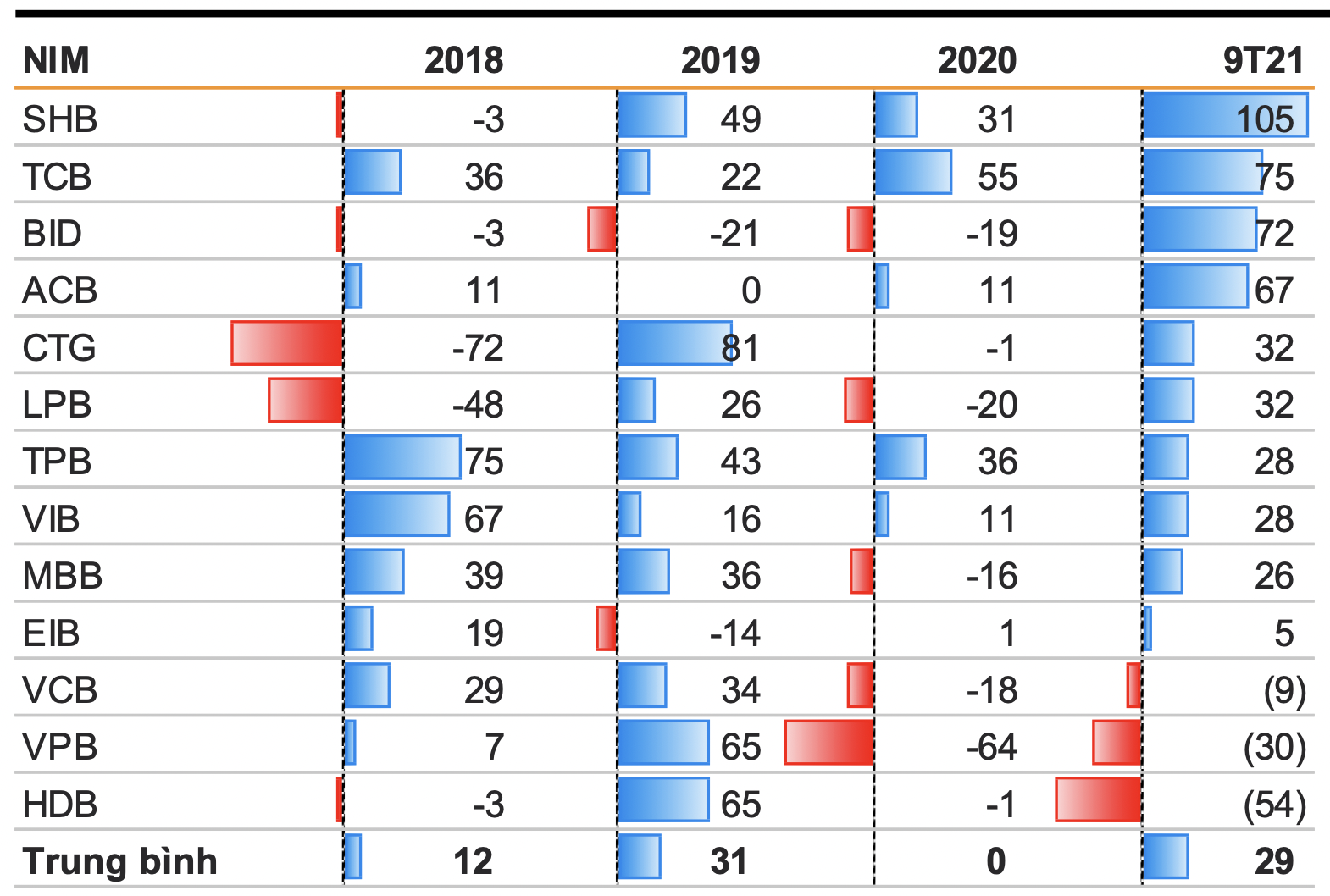

NIM ngân hàng từ năm 2018 (Nguồn: BCTC/VNDirect).

Ở góc độ khác, khi lãi suất tiền gửi giảm thì chi phí vốn (COF) của các ngân hàng cũng giảm theo. Theo ghi nhận của VNDirect Research, COF trung bình của các ngân hàng có vốn nhà nước (SOCBs) niêm yết giảm 56 điểm cơ bản còn 3,3% trong 9 tháng năm nay (giảm 85 điểm cơ bản so với cùng kỳ). Các ngân hàng tư nhân niêm yết cũng ghi nhận COF giảm 76 điểm cơ bản trong 9 tháng xuống mức 3,9% (giảm 106 điểm cơ bản so cùng kỳ).

Lãi suất tiền gửi kỳ hạn 6 tháng dao động trong khoảng 4-6% trong 9 tháng đầu năm, giảm 10% từ mức 14-15% trong 2010-2011 và đây cũng là mức giảm mạnh nhất trong khu vực Đông Nam Á do lạm phát tại Việt Nam hiện vẫn được kiểm soát tốt.

Giảm chi phí hoạt động, lương nhân viên có giảm?

Giảm chi phí hoạt động là một trong những cách "xoay xở" thông minh nhất và cũng đòi hỏi sự khéo léo nhất của các ngân hàng để cân đối tình hình kinh doanh, tối ưu lợi nhuận. Việc tối ưu hóa hoạt động, kiểm soát tốt chi phí, giúp kiểm soát chi phí trên thu nhập (CIR) tốt được đánh giá là một chỉ số đo lường hiệu quả hoạt động của các ngân hàng.

Có thể nói, chi phí vốn thấp, tăng tỷ lệ tiền gửi không kỳ hạn (CASA) và kiểm soát chi phí vốn là những yếu tố chính làm nên lợi nhuận "khủng" của ngân hàng trong quý III và 9 tháng đầu năm bất chấp lãi suất cho vay giảm.

Theo dữ liệu thể hiện trên báo cáo tài chính quý III, CIR 9 tháng đầu năm của các ngân hàng có xu hướng chung giảm so với cùng kỳ.

Chẳng hạn, CIR của SHB giảm mạnh từ 40,4% xuống còn 25%; TPBank giảm từ 40,7% còn 31,9%; MSB giảm từ 47% xuống còn 32,7%; SCB giảm từ 53,8% còn 33%; ACB giảm từ 45,2% xuống còn 33%; VPBank giảm từ 30,4% xuống 23,7%.

CIR của nhóm quốc doanh như BIDV cũng giảm từ 32,9% còn 28%; VietinBank giảm từ 32,2% còn 28,9%.

CIR giảm thể hiện hiệu quả hoạt động của ngân hàng được tăng lên. Ngân hàng nào có CIR càng thấp thì hiệu suất hoạt động càng cao.

Về lý thuyết, để giảm chi phí hoạt động thì thu nhập nhân viên cũng sẽ bị giảm theo. Tuy nhiên, theo khảo sát của PV đối với một số ngân hàng thì hầu như không có tình trạng giảm lương mà chỉ cắt giảm một số khoản thưởng, phụ cấp so với thời gian trước đây như tiền nghỉ mát, tiền trang phục.

Ngân hàng vẫn chi trả hỗ trợ cho những nhân viên không may mắc Covid-19, đồng thời, trường hợp phòng giao dịch bị tạm đóng cửa, không hoạt động thì nhân viên vẫn được lương đầy đủ dù không đi làm.

"Kinh doanh tiền" không chỉ có mỗi việc ăn chênh lệch

Liên quan đến lãi suất cho vay, với "gói cấp bù lãi suất" 3.000 tỷ đồng của Ngân hàng Nhà nước, các ngân hàng sẽ cho vay khoảng 100.000 tỷ với lãi suất 3-4%/năm đối với các doanh nghiệp chịu ảnh hưởng nặng nề từ dịch Covid-19.

Thêm vào đó, Chính phủ cũng có dự định nâng quy mô gói lên 10.000-20.000 tỷ đồng, tập trung hỗ trợ các khách hàng như doanh nghiệp vừa và nhỏ, các doanh nghiệp tham gia vào những dự án quốc gia, và các doanh nghiệp trong ngành du lịch, hàng không, vận tải...

Dựa trên các chính sách hỗ trợ này, VNDirect kỳ vọng lãi suất cho vay trung bình sẽ giảm 10-30 điểm cơ bản trong năm 2021. Điều này ảnh hưởng tới thu nhập từ lãi của các ngân hàng, vốn dĩ là một phần rất quan trọng.

Hơn nữa, thực hiện Nghị quyết số 63/NQ-CP của Chính phủ và chỉ đạo của Ngân hàng Nhà nước (NHNN), các ngân hàng đã đồng thuận giảm lãi suất cho vay từ ngày 15/7 đến hết năm 2021 với tổng số tiền lãi giảm cho khách hàng ước tính 20.613 tỷ đồng.

Tính đến cuối tháng 10, tổng số tiền lãi đã giảm lũy kế của 16 ngân hàng thương mại (NHTM) là 15.559 tỷ đồng (đạt 75,48% cam kết). Đến cuối quý III, tổng nợ tái cơ cấu của các ngân hàng ACB, Techcombank, VIB, TPBank, Vietcombank, VPBank, BIDV, VietinBank, HDBank và MB Bank đạt 82.441 tỷ đồng (chiếm 0,8% dư nợ toàn hệ thống cuối quý III).

Chứng khoán Yuanta Việt Nam (YSVN) dự báo, biên lãi ròng sẽ giảm do các ngân hàng hạ lãi suất để hỗ trợ cho khách hàng bị ảnh hưởng bởi đại dịch. Theo đó, thu nhập lãi thuần trong quý III của các ngân hàng giảm khoảng 2% so với quý II.

Còn theo Công ty Chứng khoán ACBS, đợt dịch thứ 4 tác động đến cả hoạt động tín dụng và hoạt động ngoài lãi của các ngân hàng. Tổng thu nhập trong quý III năm nay của các ngân hàng tăng trưởng 17% so với cùng kỳ nhưng giảm 8,9% so với quý trước.

Thu nhập lãi thuần tăng 20% so với cùng kỳ nhưng giảm 6,8% so với quý trước. Theo ACBS, áp lực giảm lãi suất cho vay để hỗ trợ nền kinh tế từ phía NHNN đã khiến NIM giảm trong quý III. Giãn cách xã hội cũng khiến tăng trưởng tín dụng chậm lại, nhất là với những ngân hàng hoạt động mạnh ở khu vực phía Nam như ACB và Sacombank.

Thu nhập ngoài lãi của các ngân hàng (Nguồn: BCTC/VNDirect).

Nói chung, NIM của các ngân hàng nhìn chung bị ảnh hưởng, nhưng vẫn có sự phân hóa nhất định. Một báo cáo của VNDirect cho thấy, kết quả của việc giảm COF và tỷ suất sinh lời trên tài sản trong 9 tháng, NIM của các NHTM Nhà nước giảm nhẹ 11 điểm cơ bản và đạt 3% trong 9 tháng (tăng 32 điểm cơ bản so với cùng kỳ).

Ngược lại, NIM trung bình của các ngân hàng tư nhân tăng 1 điểm cơ bản lên 4,6% (tăng 28 điểm cơ bản so với cùng kỳ), trong đó, mức tăng giảm của các ngân hàng có sự khác biệt.

Cụ thể, những ngân hàng có lợi thế chi phí vốn dựa trên tỷ lệ CASA cao hoặc ghi nhận tăng trưởng tín dụng tốt đều đã duy trì/mở rộng NIM trong 9 tháng như SHB tăng 105 điểm cơ bản, TCB tăng 75 điểm cơ bản; BID tăng 72 điểm cơ bản, ACB tăng 67 điểm cơ bản.

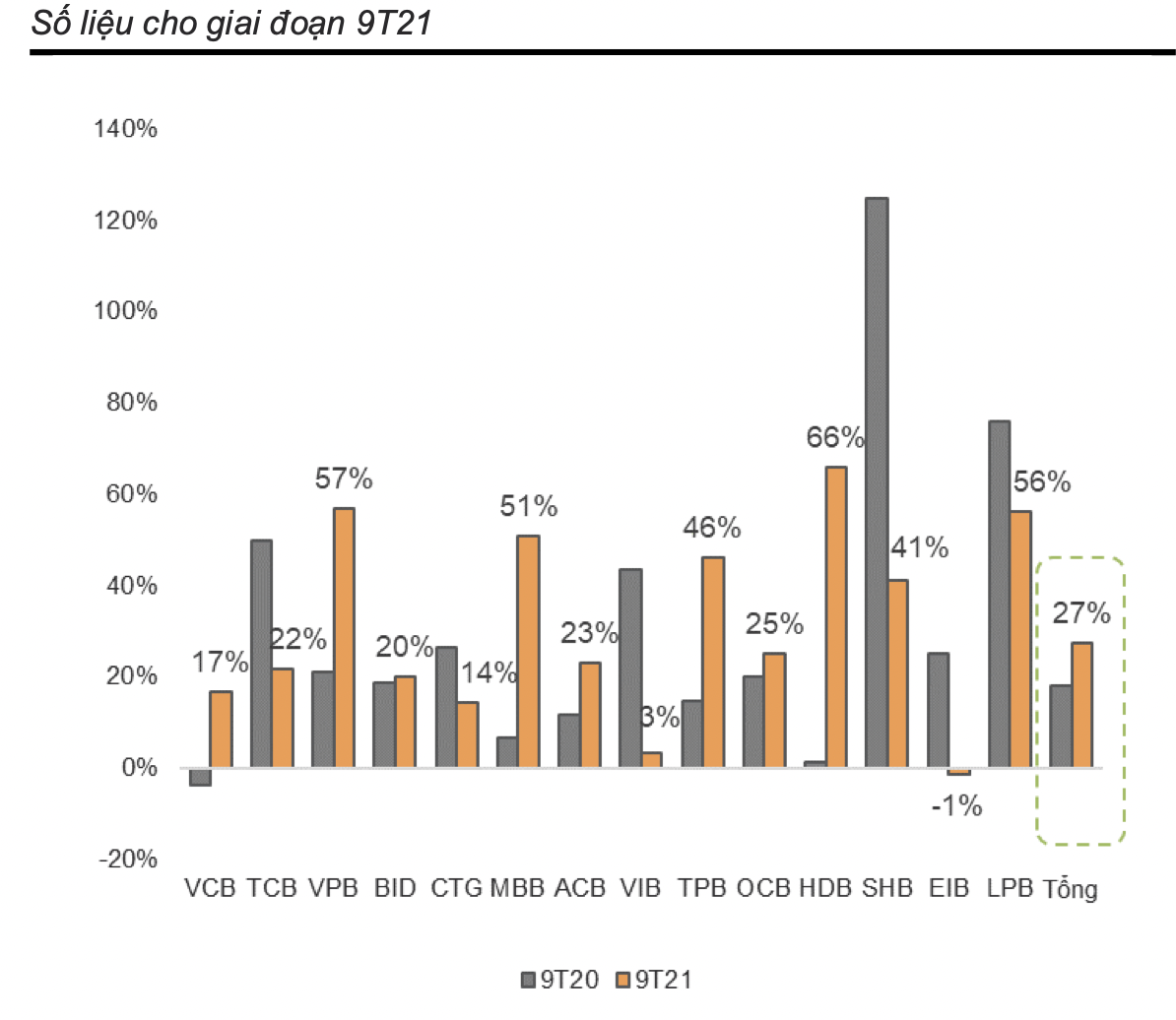

Điều quan trọng làm nên các khoản lãi "khủng" của ngân hàng giai đoạn này không quá phụ thuộc vào "ăn chênh lệch lãi" mà phải kể đến tăng trưởng thu nhập ngoài lãi.

Trong 9 tháng đầu năm, tăng trưởng thu nhập ngoài lãi của các ngân hàng đã tăng 27% so với cùng kỳ, trong đó, thu nhập từ phí (đóng góp 47% trong tổng thu nhập ngoài lãi) tăng 30%.

Trong tăng trưởng thu nhập ngoài lãi thì giữa các ngân hàng có sự khác biệt. Trong khi đa phần các ngân hàng đều tăng trưởng 2 chữ số so với cùng kỳ thì VIB và Eximbank chỉ tăng 3,2% và giảm 1,3%.

VNDirect kỳ vọng các ngân hàng sẽ tiếp tục duy trì tăng trưởng thu nhập ngoài lãi ổn định vào năm tới dựa vào thu nhập từ phí; và bảo hiểm sẽ là nhân tố chính đóng góp vào sự tăng trưởng nói trên. Đa số các ngân hàng đã tập trung phát triển và gia tăng thu nhập từ bảo hiểm trong vài năm qua bằng cách hợp tác với các đối tác như Prudential, Dai-Ichi Life, Manulife, và FWD.

Đau đáu mối lo nợ xấu

Chi phí tín dụng (dự báo cả năm) trung bình và tỷ lệ xóa nợ trong 9 tháng cao hơn so với mức trong nửa đầu năm, nhưng so với con số cuối quý II thì tỷ lệ nợ xấu trung bình đã tăng trong khi tỷ lệ bao nợ xấu trung bình (LLR) lại giảm vào cuối quý III.

Tỷ lệ nợ xấu (NPL) bình quân tăng lên 1,64% vào cuối quý III từ mức 1,49% vào cuối quý II và 1,54% vào cuối năm 2020.

Giới chuyên gia cho rằng, việc áp dụng giãn cách xã hội trên toàn quốc trong quý III không chỉ kìm hãm tăng trưởng tín dụng mà còn khiến nợ xấu tăng nhanh. Cụ thể, trong khi tổng dư nợ cho vay của 17 ngân hàng niêm yết tăng 1,4% so với quý trước, thì tổng nợ xấu của các ngân hàng này lại tăng 15,8% so với quý trước trong quý III.

Điểm tích cực là tỷ lệ nợ xấu nhóm 5 tiếp tục được cải thiện. Tỷ lệ nợ xấu nhóm 5 giảm nhẹ xuống 0,75% vào cuối quý III từ mức 0,78% vào cuối quý II. Dù vậy, những con số này chỉ mang tính thời điểm, việc nợ nhóm 4 có tiếp tục lọt xuống nhóm 5 hay không còn phụ thuộc vào tình hình vĩ mô, dịch bệnh và khả năng hoạt động hiệu quả của doanh nghiệp.

Khảo sát của người viết với một số cán bộ trong ngành thấy rằng, mặc dù ngành ngân hàng vẫn rất kỳ vọng vào sự hồi phục của nền kinh tế và triển vọng của doanh nghiệp, tín dụng đối với sản xuất kinh doanh, nhất là khối xuất khẩu; hay cho vay cá nhân thời gian vừa qua vẫn tích cực. Dù vậy, ẩn số Omicron cùng những yếu tố bất thường khác chưa lường trước cũng sẽ ảnh hưởng đáng kể đến hướng đi của dòng vốn và chất lượng các khoản vay. "Chỉ cần không lock down, còn một khi đã lock down thì không làm được gì"!

Một điều đáng lưu ý là theo quy định của Thông tư 01, các khoản nợ được cơ cấu do ảnh hưởng của dịch sẽ được giữ nguyên nhóm nợ (chưa thành nợ xấu) với thời hạn tối đa 12 tháng, nên áp lực nợ xấu lên những giai đoạn sau là không nhỏ.

Mặc dù về ý chí, cơ quan điều hành muốn "nắn" tín dụng vào sản xuất kinh doanh nhưng cũng rất khó chặn vốn vào bất động sản. Thực tế, cơ sở cho vay vẫn dựa chủ yếu vào sổ đỏ, tài sản cố định, nhà xưởng, điểm tín dụng trên CIC.

Để rõ hơn bức tranh nợ xấu của các ngân hàng, có thể sẽ cần thêm vài năm để các khoản nợ tiềm ẩn, nợ ngoại bảng phản ánh vào nội bảng cân đối kế toán, đồng thời để các ngân hàng trích lập dự phòng đầy đủ hơn.

Bài toán chuyển đổi số

"Chuyển đổi số" đang là từ khóa rất "hot" hiện nay, là xu hướng mà không chỉ ngành ngân hàng mà cả nền kinh tế, các tổ chức chính trị - xã hội cũng đang đều hướng đến nhằm thay đổi trải nghiệm người dùng với các dịch vụ cung cấp, thay đổi quy trình nghiệp vụ, thay đổi mô hình và phương thức hoạt động.

Còn nhớ hồi đầu năm nay, mỗi khi một phòng giao dịch nào đó có nhân viên tiếp xúc với bệnh nhân F0 hoặc đối tượng F1 lập tức sẽ khiến cho hoạt động của phòng giao dịch đó gián đoạn. Nhân viên phải cách ly còn phòng giao dịch có thể bị phong tỏa.

Hiện tại, các ngân hàng đã "dễ thở" hơn với rủi ro phong tỏa, nhưng nhiều nơi vẫn phải chia ca để giảm bớt rủi ro. Điều quan trọng nhất là với việc "chuyển đổi số" đã hạn chế hoạt động giao dịch trực tiếp của khách hàng cũng như tạo điều kiện để nhân viên làm việc tại nhà, đồng thời rút gọn thời gian, nâng hiệu suất hoạt động.

Ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán - Ngân hàng Nhà nước cho hay, một số dịch vụ ngân hàng (thanh toán, nhận tiền tiết kiệm) gần như đã được số hóa 100%, cho phép khách hàng thực hiện tất cả các khâu trong quy trình sử dụng dịch vụ thanh toán (từ mở tài khoản, chuyển tiền, thanh toán hóa đơn, nộp rút tiền tiết kiệm thông qua tài khoản thanh toán,…).

Nhiều ngân hàng đã ứng dụng các công nghệ để đánh giá, phân loại khách hàng và quyết định giải ngân,... giúp đơn giản hóa thủ tục, rút ngắn thời gian giải ngân, cho vay từ nhiều ngày xuống trong ngày.

Những kết quả ban đầu cho thấy, thanh toán trên thiết bị di động hiện đã tăng trưởng mạnh hàng năm với 90% về số lượng và 150% về giá trị; nhiều ngân hàng đạt hơn 90% giá trị giao dịch thực hiện trên kênh số hóa.

Trong 9 tháng năm, thanh toán qua mobile banking tăng 76,2% về số lượng và 88,3% về giá trị; thanh toán qua Internet banking tăng 51,2% về số lượng và 29,1% về giá trị so với cùng kỳ năm 2020.

Chỉ từ tháng 3 đến nay đã có thêm hơn 1,8 triệu tài khoản thanh toán được mở trực tuyến theo phương thức mới eKYC trong số hơn 100 triệu tài khoản thanh toán đang hoạt động tại Việt Nam.

Những ngân hàng TMCP Nhà nước, trong đó có Agribank - ngân hàng duy nhất Nhà nước nắm 100% vốn - cũng đang cấp tập tiến hành chuyển đổi số. Dù vậy, việc thúc đẩy tiến trình chuyển đổi số không phải một sớm một chiều. Trao đổi với người viết, ông Phạm Đức Ấn, Chủ tịch Ngân hàng Agribank, cho hay, những năm vừa qua, ngân hàng này đã nhận thức vấn đề công nghệ, ngân hàng số có vai trò quyết định trong cung cấp dịch vụ ngân hàng trong tương lai.

"Đợt dịch Covid-19 vừa qua thúc đẩy tiến trình này diễn ra nhanh hơn. Tuy nhiên, với các ngân hàng thương mại có vốn Nhà nước thì vấn đề thủ tục đầu tư mất rất nhiều thời gian, sẽ là khó khăn lớn khi triển khai các dự án công nghệ mới" - Chủ tịch Agribank nói.

Tóm lại, câu chuyện kinh doanh của ngành ngân hàng trong năm qua là câu chuyện của một loại hình doanh nghiệp rất đặc thù khi mà "nhà chẳng có gì ngoài… tiền". Vậy nhưng, để tiền làm sao "đẻ" ra thật nhiều tiền và phục vụ cho xã hội một cách hiệu quả nhất lại là câu chuyện riêng của từng ngân hàng.

Nếu coi ngân hàng như "mạch máu" của nền kinh tế, vậy thì để dòng tín dụng trở nên thông suốt và duy trì sự ổn định, cơ quan quản lý ngành cùng mỗi ngân hàng cũng sẽ cần phải chuẩn bị tâm thế và lên kịch bản cho những tình huống bất thường về dịch bệnh, lạm phát của vài năm tới, tránh trường hợp nợ xấu sẽ lại trở thành những "cục máu đông" khó giải phẫu, như bài học của hơn 10 năm trước. Hơn nữa, sự chuẩn bị kỹ lưỡng cũng sẽ nâng tầm hệ thống, đưa ngân hàng Việt ngày một đáp ứng được các điều kiện cao hơn với tiêu chuẩn quốc tế.