Kinh tế tăng thấp nhất thập kỷ, số doanh nghiệp ngừng kinh doanh tăng gần 70% nhưng các ngân hàng vẫn lãi cao nhờ biết cách "xoay xở".

Còn chưa đầy nửa tháng là tới giai đoạn công bố báo cáo tài chính năm, song theo ước tính sơ bộ, tăng trưởng đang trở thành mẫu số chung cho nhiều nhà băng năm nay.

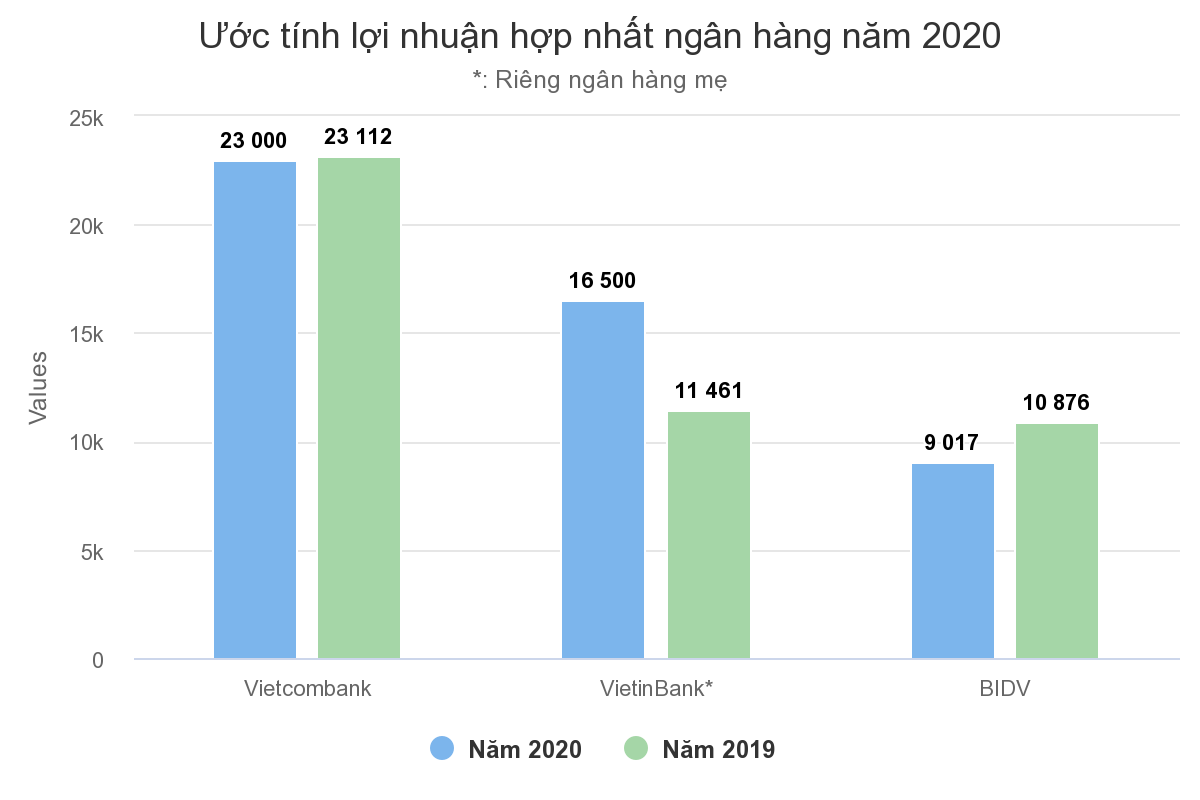

VietinBank cho biết lợi nhuận riêng lẻ tăng 40% so với năm 2019. Lợi nhuận Vietcombank đi ngang nhưng cũng tầm 1 tỷ USD. Ở nhóm tầm trung, lãi TPBank năm nay có thể tăng 11%, ACB và VIB đều hoàn thành mục tiêu từ những tháng trước. Trong nhóm dưới, MSB dự kiến lợi nhuận cả năm tăng hơn 90%.

Nhìn từ vai trò của ngành này, nhiều chuyên gia cho rằng con số tăng trưởng cao là bất thường, bởi ngân hàng vốn được xem là "mạch máu" của nền kinh tế. Nền kinh tế chịu tác động bởi đại dịch Covid-19, tăng thấp hơn hẳn cùng kỳ, số doanh nghiệp dừng hoạt động cao kỷ lục, không lý gì ngân hàng vẫn tăng cao lợi nhuận. Nhưng nếu nhìn từ các cấu phần kinh doanh, tác động của Covid-19 là có, biểu hiện qua thu nhập lãi thuần tại một số nhà băng suy giảm và dự phòng rủi ro tăng. Vấn đề ở cách các ngân hàng "xoay xở".

Một số nhà băng vẫn tăng thu nhập lãi thuần từ những phân khúc thị trường riêng, ngoài ra các khoản thu ngoài lãi tăng cao, từ bảo hiểm, phí dịch vụ và giảm bớt chi phí, gồm cả dự phòng, giúp nhiều ngân hàng vẫn duy trì đà tăng lợi nhuận. Tuy nhiên, do có nhiều "công thức", kết quả này tạo ra sự phân hóa rõ rệt.

Giao dịch viên một ngân hàng được yêu cầu đeo khẩu trang khi làm việc để phòng chồng virus nCoV. Ảnh: Anh Tú.

Ở nhóm nhà băng quốc doanh, VietinBank là cái tên nổi bật nhất với mức lợi nhuận ước tính tăng khoảng 40%, Vietcombank đi ngang còn BIDV giảm 16%. Nếu so với báo cáo 9 tháng, VietinBank và Vietcombank có kết quả tích cực hơn, trong khi BIDV chững lại đáng kể.

VietinBank hội tụ đầy đủ các yếu tố trên, với mức tăng trưởng đến từ các khoản ngoài lãi và giảm chi phí. Ngân hàng chưa công bố báo cáo tài chính nhưng theo thông cáo báo chí mới đây, thu nhập ngoài lãi của ngân hàng tăng 35%, kéo tỷ trọng thu ngoài lãi trên tổng thu nhập hoạt động tăng từ 16,5% năm 2019 lên 20% năm 2020. Trong đó, các hoạt động chủ yếu tăng trưởng 12-70%.

Quy mô trích dự phòng cả năm chưa được tiết lộ, nhưng nếu nhìn từ số liệu 9 tháng, chỉ tiêu này có thể là một yếu tố quan trọng đóng góp cho mức tăng lợi nhuận đột biến cả năm của nhà băng quốc doanh này.

Khác với VietinBank, tăng trưởng trong quý cuối năm của Vietcombank có thể đến từ yếu tố bất thường là phí bảo hiểm. Lợi nhuận 9 tháng giảm 17% so với cùng kỳ nhưng cả năm thì tương đương, do đó lợi nhuận quý IV của Vietcombank có thể đã tăng gần 30%. Công ty chứng khoán Rồng Việt (VDSC) từng dự báo lợi nhuận Vietcombank có thể tăng hai con số trong quý cuối năm nhờ phí trả trước thỏa thuận bancassurance độc quyền.

Dù vậy, tác động của khoản lợi nhuận bất thường đã được tiết chế phần nào khi Vietcombank tiếp tục gia tăng tấm đệm dự phòng rủi ro lên mức kỷ lục. Theo nhà băng này, đến cuối năm, tỷ lệ bao phủ nợ xấu lên tới 380%. Con số này của VietinBank là 130%, Techcombank là 147%, MB và BIDV là 90-120%, ACB 117%...

So với nhóm ngân hàng quốc doanh, tăng trưởng của nhóm ngân hàng thương mại cổ phần có phần đột biến hơn, nhưng các yếu tố ảnh hưởng cũng đa dạng hơn, đặc biệt là các khoản thu ngoài lãi.

VPBank và Techcombank là hai ngân hàng tư nhân trong nhóm lợi nhuận cao nhất hệ thống. Kết quả 9 tháng, lợi nhuận VPBank tăng hơn 30%, còn Techcombank tăng hơn 20%.

Tại VPBank, kết quả từ sự cộng hưởng nhiều yếu tố. Trong đó, tổng thu nhập hoạt động của nhà băng này không quá đột biến, tăng một chữ số, nhưng chi phí hoạt động giảm, còn dự phòng chỉ xấp xỉ cùng kỳ. Khác với VPBank, các chỉ tiêu này với Techcombank đều tăng cao, nhưng là mức tăng cả hai chiều. Tăng trưởng 9 tháng được hỗ trợ bởi thu nhập lãi thuần tăng 28%, thu nhập dịch vụ tăng 65%, nhưng dự phòng cũng gấp gần 4 lần cùng kỳ.

Tương tự Vietcombank, ACB được dự báo sẽ ghi nhận con số tích cực nhờ thỏa thuận bảo hiểm độc quyền. VCBS ước tính Sun Life sẽ trả cho ACB mức phí 370 triệu USD cho thỏa thuận vừa ký, có thể ghi nhận từng phần. Trước đó, lợi nhuận 9 tháng của nhà băng này cũng tăng 15% cùng kỳ, với động lực từ hoạt động kinh doanh chính.

Cùng "công thức" chung, tăng trưởng TPBank và VIB cũng đến từ thu nhập lãi thuần và lãi từ hoạt động dịch vụ, trong khi chi phí hoạt động và dự phòng không quá đột biến. Tuy nhiên, một lực đẩy khác của hai nhà băng này còn đến từ phân khúc thị trường riêng. Chính sách giảm phí trước bạ ôtô sản xuất trong nước được áp dụng trong nửa cuối năm không chỉ tạo lực đẩy lớn cho sức mua của thị trường, mà còn thúc đẩy các ngân hàng cho vay chính trong mảng này.

Tại VIB, thu nhập lãi thuần trong riêng quý III tăng 38%, giúp con số này cả năm tăng hơn 30%. Với TPBank, thu nhập lãi thuần cũng tăng gần 30% sau 9 tháng, là động lực chính của tăng trưởng lợi nhuận.

"Kết quả hoạt động của ngành không như chúng tôi ước tính", nhóm phân tích của SSI viết trong báo cáo mới về ngành ngân hàng. Lý do là trong báo cáo đầu tháng 4 khi Covid-19 bùng phát, SSI Research ước tính lợi nhuận các nhà băng trong nhóm theo dõi giảm hơn 11% trong năm nay, nhưng thực tế, sau 9 tháng đầu năm, con số này đảo ngược thành tăng 11%.

Những yếu tố tác động chính là thu dịch vụ tăng đột biến và sự cải thiện của biên lãi ròng (NIM).

Tổng thu ngoài lãi của các nhà băng SSI Research theo dõi tăng hơn 15% trong nửa đầu năm, nhưng riêng quý III tăng gần 60%, tập trung chủ yếu ở các ngân hàng thương mại cổ phần. "Nhìn chung, các dịch vụ thanh toán, tài trợ thương mại, bancassurance và kiều hối đều phục hồi trong quý III so với quý II do nhu cầu bị dồn nén sau thời gian giãn cách xã hội vào tháng 4 và tháng 5", báo cáo của SSI viết.

Với biên lợi nhuận, NIM chững lại trong quý II do lãi suất giảm, miễn trả lãi và các khoản vay được tái cấu trúc. Nhưng sang quý III, tỷ lệ này phục hồi lên mức cao nhất trong 12 quý liên tiếp. Nguyên nhân là do lãi suất huy động giảm, CASA cải thiện và các gói vay có lãi suất cho vay ưu đãi đối với các khách hàng bị ảnh hưởng bởi Covid-19 dần kết thúc.

Trước đó, số liệu được FiinGroup tổng hợp cũng cho thấy thu nhập hoạt động trong quý III của các ngân hàng đều tăng ở tất cả mảng hoạt động chính, nhưng cao nhất là dịch vụ. Trong đó, thu nhập lãi thuần tăng hơn 9% cùng kỳ, hoạt động dịch vụ tăng hơn 31%, trong khi các hoạt động còn lại chỉ tăng khoảng 3%. So với quý II, lợi nhuận sau thuế giảm nhẹ 1% nhưng tổng thu nhập hoạt động vẫn tăng 12,6%.

Ước cả năm, FiinGroup cho rằng các ngân hàng niêm yết sẽ tăng trưởng lợi nhuận sau thuế 10,2%. Trong khi đó, ước lợi nhuận của nhóm doanh nghiệp phi tài chính niêm yết dự kiến giảm hơn 21% trong năm nay.

Tuy kết quả cuối cùng vẫn vượt trội hơn so với các ngành khác, song các nhà băng thực tế cũng đã tiết giảm một phần mức tăng trưởng để hỗ trợ doanh nghiệp và người dân do tác động của Covid-19. Trong nhóm quốc doanh, Vietcombank cho biết đã giảm 4.000 tỷ đồng lợi nhuận để hỗ trợ giảm lãi, phí, VietinBank giàm 5.000 tỷ, còn BIDV giảm 6.400 tỷ đồng. Tại các ngân hàng thương mại cổ phần, các giải pháp hỗ trợ miễn, giảm lãi hay các gói vay ưu đãi cũng được tung ra với quy mô nhiều nghìn tỷ đồng.