Nếu xem xét ngành thực phẩm niêm yết trên sàn chứng khoán thì Vinamilk và Masan Consumer có thể xem là 2 doanh nghiệp lớn tiêu biểu.

Theo Cục Công nghiệp (Bộ Công Thương), công nghiệp thực phẩm là một trong những ngành có tiềm năng phát triển rất lớn tại Việt Nam. Ngành này chiếm khoảng hơn 20% doanh thu thuần sản xuất, kinh doanh các ngành công nghiệp chế biến, chế tạo hàng năm. Số lượng doanh nghiệp trong ngành sản xuất thực phẩm và đồ uống tại Việt Nam tăng nhanh, đã hình thành một số doanh nghiệp tập đoàn lớn trong nước có uy tín, thương hiệu mạnh, được đầu tư thiết bị tiên tiến, công nghệ hiện đại.

Nếu xem xét ngành thực phẩm niêm yết trên sàn chứng khoán thì Vinamilk và Masan Consumer có thể xem là 2 doanh nghiệp lớn tiêu biểu. Vinamilk là ông lớn đứng đầu trong ngành sữa với thị phần khoảng 50%. Còn Masan cũng đứng vị trí thứ 2 ngành mỳ ăn liền, đứng đầu về ngành nước mắm, gia vị.

Nếu đặt Vinamilk và Masan lên bàn cân so sánh, chúng ta hãy thử xem xét một số chỉ tiêu quan trọng trong phân tích báo cáo kinh doanh thường được tỷ phú Warren Buffett ưa thích.

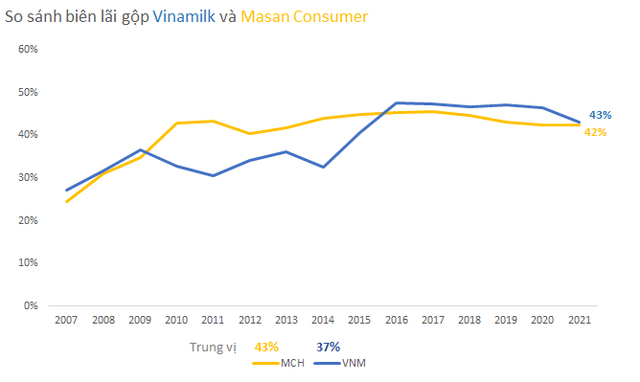

Biên lợi nhuận gộp

Biên lợi nhuận gộp là cấp độ đầu tiên và quan trọng đánh giá khả năng sinh lợi của một doanh nghiệp. Chỉ tiêu này cho biết với mỗi đồng doanh thu tạo ra thì doanh nghiệp thu về được bao nhiêu đồng lợi nhuận gộp, sau khi trừ đi giá vốn hàng bán. Tỷ số này cho chúng ta biết nhiều về đặc tính kinh tế của công ty.

Quan điểm của Warren Buffett là tìm kiếm các công ty sở hữu một dạng lợi thế cạnh tranh bền vững nào đó - đây là các doanh nghiệp mà ông tin rằng có thể hưởng lợi trong dài hạn. Warren Buffett nhận thấy rằng các công ty có lợi thế kinh tế dài hạn tuyệt vời đang kinh doanh trong lĩnh vực quen thuộc có xu hướng có được tỷ suất lợi nhuận gộp ổn định cao hơn những công ty không có lợi thế.

Có một quy luật chung (và cũng có ngoại lệ) là các công ty có tỷ suất lợi nhuận gộp là 40% hoặc cao hơn có xu hướng là những công ty có lợi thế cạnh tranh bền vững. Các công ty có tỷ suất thấp hơn 40% thường thuộc ngành có tính cạnh tranh cao. Chỉ số này thấp hơn hoặc bằng 20% cho thấy ngành có sự cạnh tranh gay gắt, khi không công ty nào có thể tạo ra lợi thế cạnh tranh bền vững hơn các đối thủ.

Đối với Vinamilk và Masan Consumer, tỷ suất lợi nhuận gộp của luôn duy trì ở mức trên 40%. Đây là những doanh nghiệp có biên lợi nhuận ổn định do không phải là ngành có tính chu kỳ như bất động sản. Ngoài ra do chiếm thị phần lớn trong ngành, Vinamilk và Masan Consumer có thể cải thiện giá bán sản phẩm đồng thời giảm thiểu chi phí sản xuất nhờ chủ động nguồn nguyên liệu hoặc lợi thế về sức mạnh người mua.

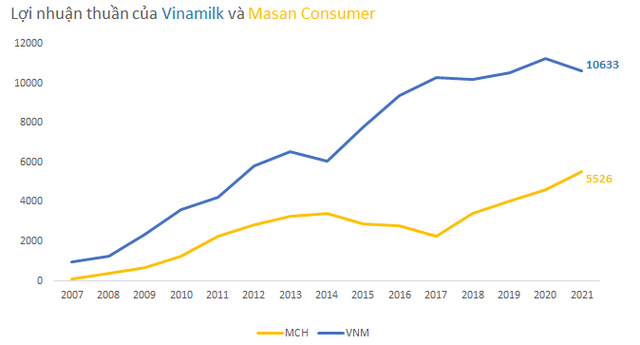

Lợi nhuận thuần

Lợi nhuận thuần là con số cho biết một doanh nghiệp tạo ra được bao nhiêu tiền sau khi trả hết các khoản chi phí, lãi vay và thuế. Warren Buffett thường nhìn lợi nhuận thuần trong một quãng thời gian để đánh giá sự nhất quán trong bức tranh lợi nhuận và xu hướng dài hạn có tăng trưởng hay không thay vì chỉ một con số đơn lẻ.

Xem xét xu hướng tăng trưởng lợi nhuận thuần giữa Vinamilk và Masan Consumer có thể thấy Vinamilk ổn định hơn, trong khi Masan Consumer có xu hướng tăng về dài hạn tốt hơn.

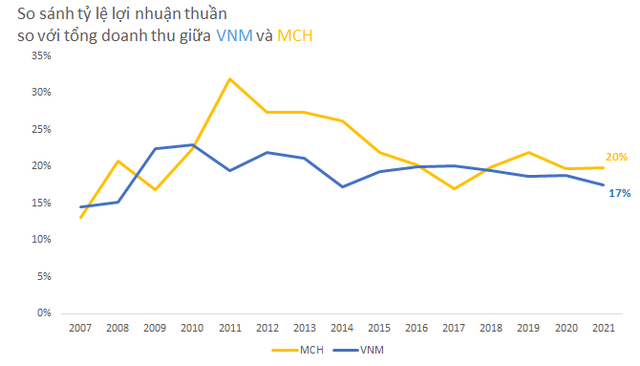

Ngoài xem xét về xu hướng con số lợi nhuận tuyệt đối, Warren Buffett còn xem xét tỷ lệ lợi nhuận thuần so với tổng doanh thu. Theo đó nếu công ty đang cho thấy lịch sử lợi nhuận thuần trong quá khứ chiếm hơn 20% tổng doanh thu thì có nhiều khả năng công ty đang được hưởng lợi từ một số lợi thế cạnh tranh dài hạn.

Với Vinamilk, giai đoạn từ 2009-2017 luôn duy trì trên 20% thế nhưng từ 2018 đến này đi ngang ở mức 19% và giảm còn 17% trong năm 2021. Điều này cũng khá tương đồng với diễn biến thị trường trong vài năm gần đây có sự gia nhập cạnh tranh của các doanh nghiệp sữa khác như TH Milk, Nutifood hay VPmilk.

Với Masan Consumer tỷ lệ này biến động mạnh hơn khi từng đạt đỉnh 32% vào năm 2011 và về còn 20% năm 2020 và 2021. Xét về xu hướng thì biên lợi nhuận thuần của doanh nghiệp này đang có xu hướng giảm dù vẫn cao hơn 20% nên cần xem xét kỹ hơn về cấu thành lợi nhuận của doanh nghiệp.

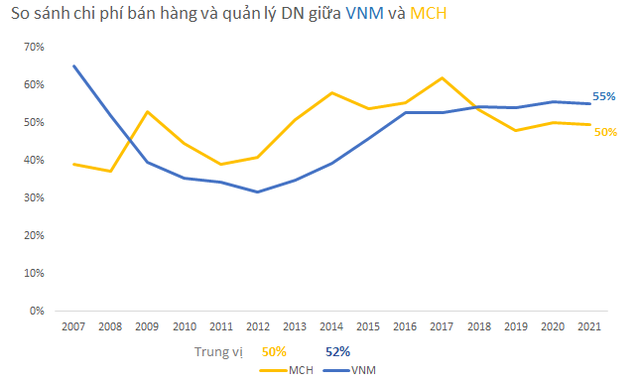

Chi phí bán hàng và quản lý doanh nghiệp

Trong báo cáo kết quả hoạt động kinh doanh, khoản mục Chi phí bán hàng và quản lý doanh nghiệp là nơi doanh nghiệp ghi nhận chi phí bán hàng trực tiếp, gián tiếp và tất cả các chi phí quản lý phát sinh suốt kỳ kế toán.

Tỷ lệ này so với lợi nhuận gộp thường dao động mạnh theo từng doanh nghiệp và từng ngành. Sự nhất quán là điều Warren Buffett luôn tìm kiếm khi phân tích chỉ số này. Theo ông những công ty có lợi thế cạnh tranh bền vững thì chi phí này càng thấp càng tốt. Thông thường nếu chi phí này dưới 30% được xem là tuyệt vời.

Tuy nhiên, cũng có trường hợp một số công ty có lợi thế cạnh tranh bền vững cũng có mức chi phí bán hàng và quản lý doanh nghiệp từ 30-80%. Với Vinamilk, Masan Consumer mức tỷ lệ này chiếm khoảng 50%. Masan Consumer có xu hướng cải thiện chi phí này từ mức đỉnh 62% năm 2017 xuống còn 50% năm 2021. Trong khi đó Vinamilk tỷ lệ này liên tục tăng từ mức đáy 32% vào năm 2012 lên mức 55% vào năm 2021. Nếu xét về xu hướng dài hạn có thể thấy Masan Consumer đang quản lý những khoản mục chi phí này tốt hơn so với Vinamilk.