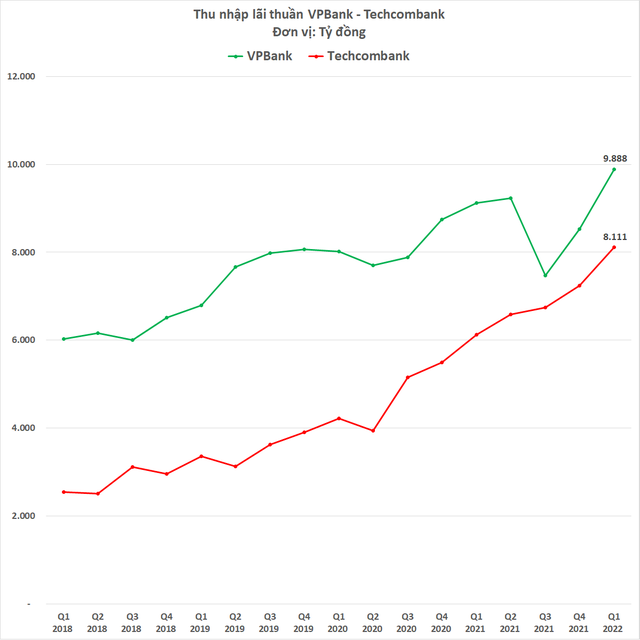

Các chỉ tiêu tài chính của VPBank và Techcombank có nhiều điểm tương đồng. Tuy nhiên, cũng có một số khác biệt, như thu nhập lãi thuần của VPBank luôn cao hơn Techcombank nhờ sở hữu FE Credit. Bù lại, nợ xấu của VPBank cũng cao hơn so với Techcombank.

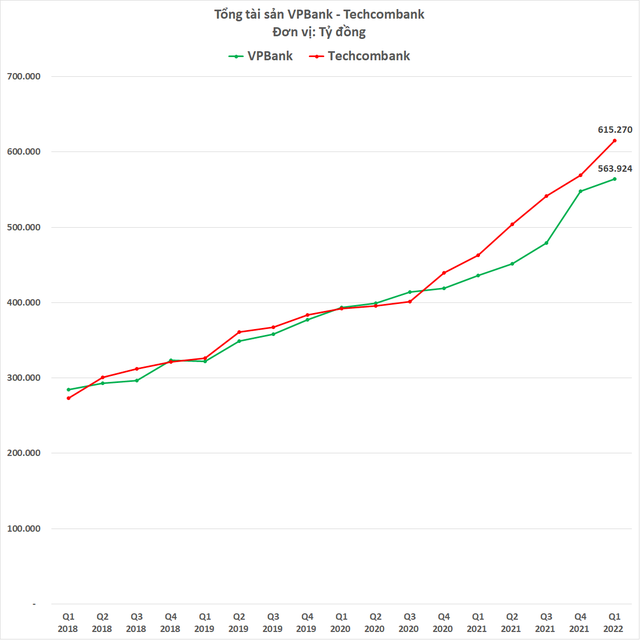

Quy mô tài sản của VPBank và Techcombank bám đuổi quyết liệt và gần như bằng nhau cho đến quý 3 năm 2020. Kể từ quý 4/2020 đến nay, Techcombank đang ghi nhận quy mô tài sản vượt trội so với VPBank. Tại thời điểm 31/3/2022, tài sản Techcombank là 615 nghìn tỷ đồng, trong khi đối thủ là 564 nghìn tỷ đồng.

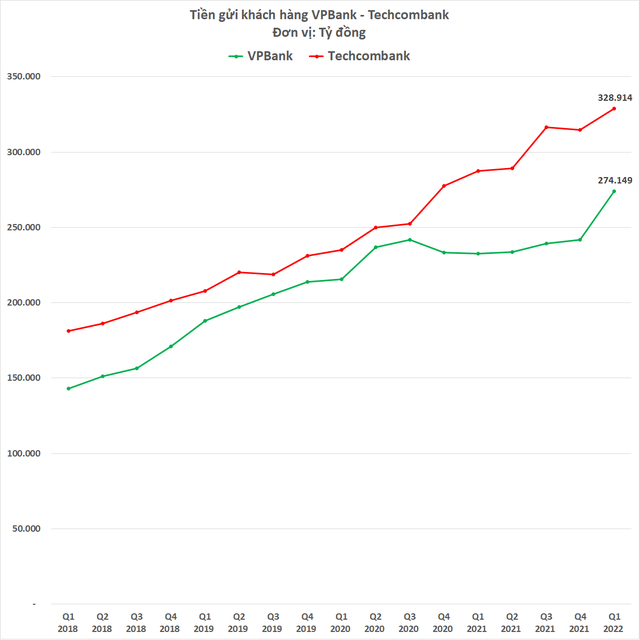

Techcombank huy động được nhiều tiền gửi khách hàng hơn so với VPBank, khi đang nắm 329 nghìn tỷ đồng so với 274 nghìn tỷ đồng của VPBank ở thời điểm 31/3/2022.

Ở khoản mục này, Techcombank luôn vượt trội so với VPBank. Một trong những nguyên nhân chính là do Techcombank thực thi nhiều chính sách hút tiền gửi để đẩy mạnh CASA (tiền gửi không kỳ hạn), trong đó có miễn phí chuyển tiền. Techcombank hiện là ngân hàng có tỷ lệ CASA cao nhất hệ thống.

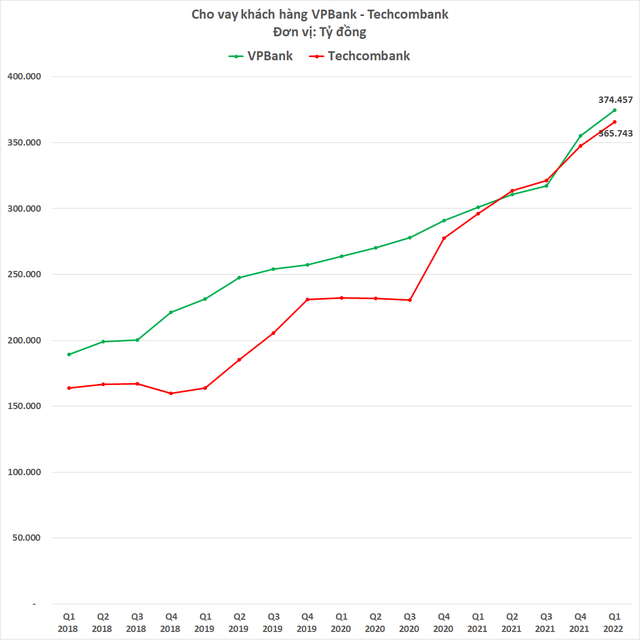

Ngược lại, về cho vay VPBank lại là ngân hàng mạnh hơn, nhờ sở hữu công ty tài chính tiêu dùng FE Credit. Tuy nhiên, khoảng cách này đã bị thu hẹp kể từ năm 2021, thậm chí Techcombank còn có 2 quý đứng trên VPBank.

Tại thời điểm cuối quý 1/2022, VPBank cho vay 374 nghìn tỷ đồng trong khi Techcombank là 366 nghìn tỷ đồng.

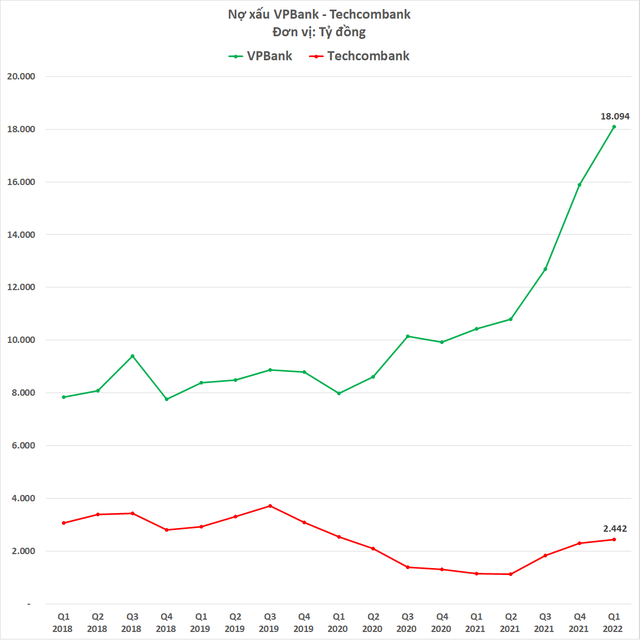

Cũng do sở hữu công ty tài chính tiêu dùng FE Credit, một mảng kinh doanh rủi ro cao nên nợ xấu VPBank luôn cao hơn Techcombank. 2 năm qua, trong khi nợ xấu Techcombank chỉ dao động trên dưới 2.000 tỷ đồng mỗi quý, thì VPBank vừa chứng kiến nợ xấu lên tới 18.094 tỷ đồng tại ngày 31/3/2022, cao nhất từ trước đến nay.

Theo quan sát, nợ xấu VPBank tăng nhanh trong 2 năm Covid-19 bùng phát.

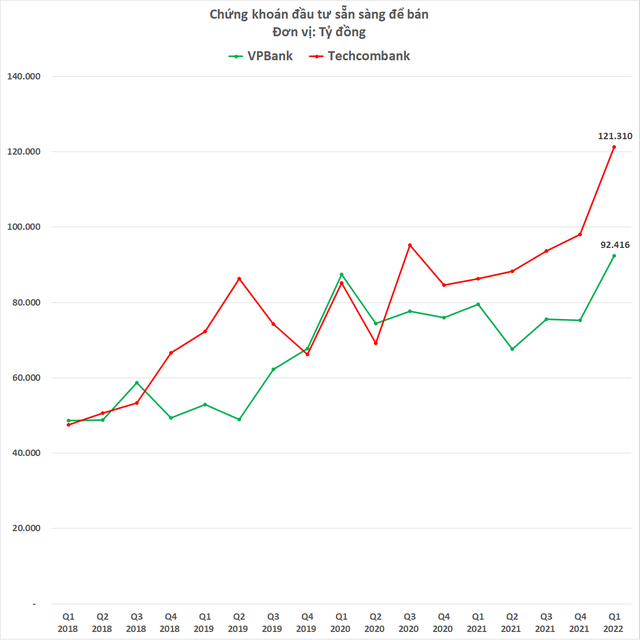

Hai khoản mục khác trên bảng cân đối kế toán cho thấy VPBank và Techcombank bám đuổi nhau quyết liệt, là "Chứng khoán đầu tư sẵn sàng để bán" và "Tiền gửi và cho vay các tổ chức tín dụng khác".

Với "Chứng khoán đầu tư sẵn sàng để bán, Techcombank vừa bứt lên so với VPBank trong hơn một năm trở lại đây với quy mô 121 nghìn tỷ đồng, trong khi VPBank là 92 nghìn tỷ đồng.

Đối với "Tiền gửi và cho vay các tổ chức tín dụng khác", quy mô của 2 ngân hàng mới có sự phân hóa trong quý 1/2022 vừa qua, khi Techcombank tăng lên 138 nghìn tỷ đồng, trong khi VPBank giảm xuống 104 nghìn tỷ đồng.

Về phía kết quả kinh doanh, thu nhập lãi thuần của VPBank luôn cao hơn Techcombank. Tuy nhiên, khoảng cách này cũng đang dần hẹp lại. Trong quý 1 vừa qua, VPBank thu gần 9.900 tỷ đồng còn Techcombank đạt 8.100 tỷ đồng.

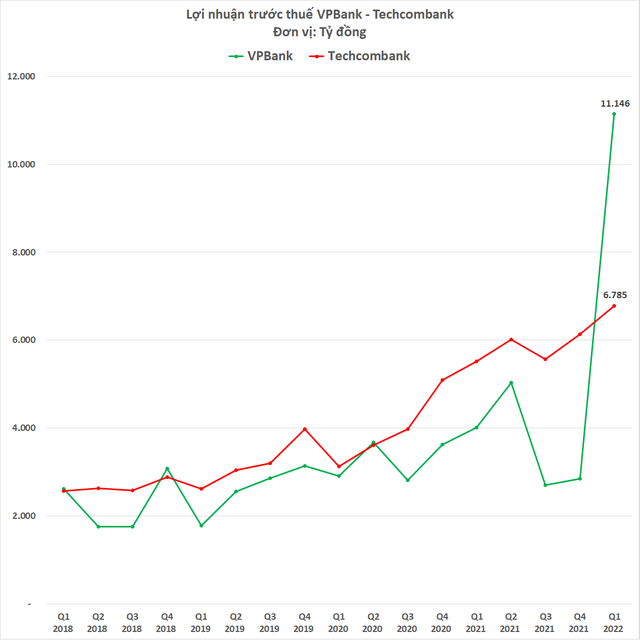

Lợi nhuận trước thuế của Techcombank thường cao hơn VPBank. Tuy nhiên, trong quý 1/2022 vừa qua, VPBank ghi nhận lãi đột biến tới 11.146 tỷ đồng, trong đó thu nhập khác chiếm tới hơn 7.100 tỷ đồng. VPBank qua đó cũng trở thành ngân hàng lãi lớn nhất hệ thống.

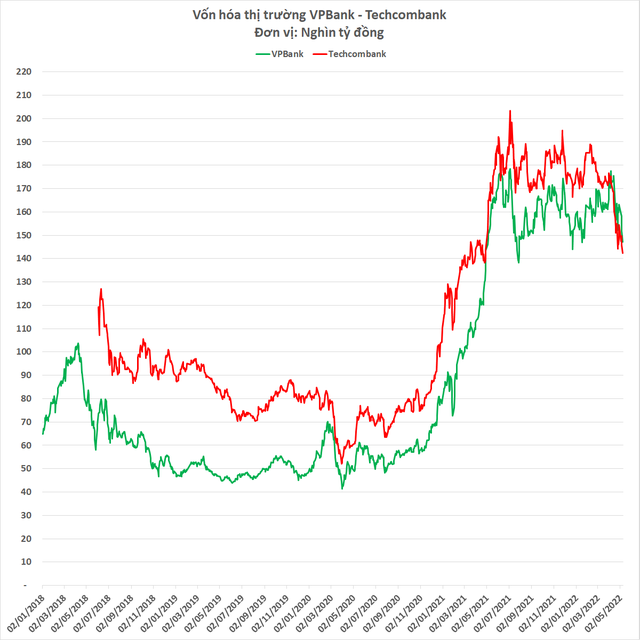

Trên sàn chứng khoán, giá trị vốn hóa thị trường của VPBank và Techcombank cũng ngang nhau. Techcombank suốt một thời gian dài đứng trên VPBank. Tuy nhiên, kể từ tháng 4/2022 tới nay, VPBank đã soán ngôi Techcombank để trở thành nhà băng lớn thứ 3 Việt Nam.

Thời điểm hiện tại, vốn hóa VPBank là 147 nghìn tỷ đồng trong khi Techcombank là 142 nghìn tỷ đồng.