| Về mặt lý thuyết, thì mức lạm phát bình quân cả năm tính tới hết tháng 8-2017 là 3,84%, thấp hơn so với mục tiêu 4% mà Quốc hội đã giao cho Chính phủ thực hiện và thấp hơn nhiều so với trần lãi suất 5,5%/năm áp dụng cho các khoản tiền gửi có kỳ hạn dưới sáu tháng. Do vậy, NHNN vẫn có thể thực hiện điều chỉnh giảm lãi suất vào thời điểm hiện tại. Ảnh Uyên Viễn |

Trong cuộc họp Chính phủ thường kỳ tháng 8-2017 vừa diễn ra ngày 30-8-2017, Thủ tướng Chính phủ lại một lần nữa yêu cầu Ngân hàng Nhà nước (NHNN) có giải pháp để hạ mặt bằng lãi suất cho vay thêm 0,5% trong những tháng còn lại của năm 2017 nhằm thúc đẩy tín dụng tăng trưởng khoảng 21-22% cho cả năm 2017. Đây được xem là giải pháp mang tính chất then chốt nhằm đạt được kế hoạch tăng trưởng GDP ở mức 6,7% trong năm 2017(1).

Tại sao Chính phủ lại tiếp tục gây sức ép lên NHNN vào thời điểm mà chỉ còn khoảng bốn tháng nữa là kết thúc năm tài chính 2017? Phải chăng động thái hạ các mức lãi suất điều hành trước đó chưa phát huy hiệu quả?

Chính sách tài khóa đang dần hết dư địa

Tính đến ngày 21-8-2017, tín dụng của toàn hệ thống ngân hàng mới chỉ tăng 10,06% so với cuối năm 2016(2). Như vậy, để đạt được mục tiêu tăng trưởng tín dụng ở mức 21-22% cho cả năm 2017, đòi hỏi ngành ngân hàng phải có các giải pháp quyết liệt hơn nữa nhằm tăng tốc độ giải ngân vốn cho nền kinh tế trong những tháng còn lại của năm 2017. Nhận thấy nhiệm vụ trên không hề dễ dàng nên Chính phủ đã tiếp tục yêu cầu NHNN có giải pháp để hạ lãi suất cho vay thêm 0,5%. Tại sao Chính phủ lại muốn thúc đẩy tín dụng tăng trưởng ở mức cao như vậy?

Câu trả lời chính là dư địa của chính sách tài khóa, chính sách kích cung nhằm thúc đẩy nền kinh tế sản xuất thêm nhiều hàng hóa, dịch vụ hơn gần như không còn nhiều. Nguyên nhân chính là do sự chậm trễ trong việc giải ngân nguồn vốn đầu tư từ ngân sách nhà nước. Theo số liệu của Tổng cục Thống kê thì đến ngày 15-8-2017, tổng chi cho đầu tư phát triển mới đạt 131.100 tỉ đồng, tương đương với mức hoàn thành 36,7% dự toán của cả năm 2017. Do vậy, để có thể thúc đẩy kinh tế tăng trưởng nhanh và đạt mục tiêu 6,7% thì Chính phủ có lẽ đang muốn tập trung nhiều hơn vào chính sách tiền tệ nhằm kích thích nhu cầu sử dụng hàng hóa và dịch vụ nhiều hơn, qua đó sẽ khuyến khích các doanh nghiệp gia tăng sản lượng sản xuất.

Thời điểm vàng để hạ lãi suất đã trôi qua

| NHNN có thể hoặc hạ lãi suất mua vốn trên OMO từ mức 5%/năm xuống còn 4,75%/năm hoặc hạ trần lãi suất huy động từ 5,5% xuống còn 5,25% áp dụng cho các khoản tiền gửi có kỳ hạn dưới sáu tháng. |

Nhiều người đặt câu hỏi rằng việc hạ các mức lãi suất điều hành của NHNN diễn ra ngày 10-7-2017 liệu có phát huy tác dụng? Câu trả lời có lẽ là gần như không, bởi thị trường đã chờ đợi việc NHNN sẽ tiếp tục hạ lãi suất trên thị trường mở (OMO) hoặc trần lãi suất huy động. Tuy nhiên, NHNN đã không có thêm bất kỳ sự thay đổi nào kể từ thời điểm đó đến nay, ngay cả khi thị trường đã có cả điều kiện cần và đủ. Đó là việc chỉ số giá tiêu dùng (CPI) theo năm chỉ còn 2,52% vào cuối tháng 7, hay trạng thái ngoại tệ của toàn hệ thống có thời điểm lên tới gần 2 tỉ đô la Mỹ và lãi suất liên ngân hàng chỉ còn khoảng 0,5-0,8%/năm đối với các khoản cho vay qua đêm...

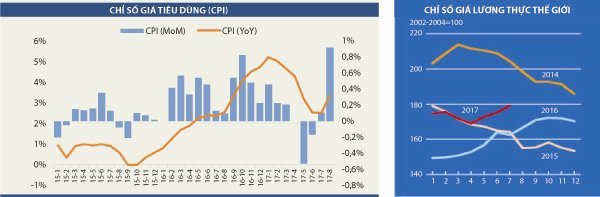

Do đó, đến lúc này, coi như NHNN đã bỏ qua thời điểm vàng trước đó để giảm lãi suất. Bởi lẽ, chỉ số CPI trong tháng 8 đã bất ngờ tăng tới 0,92% so với tháng 7, kéo theo chỉ số CPI tăng từ mức 2,52% lên mức 3,35% so với cùng kỳ của năm 2016. Xu hướng tăng của lạm phát được dự báo sẽ tiếp tục diễn ra trong thời gian tới do hàng loạt mặt hàng do Nhà nước quản lý như điện, dịch vụ y tế, giáo dục... sẽ phải điều chỉnh tăng giá. Hiện nay, mới chỉ có năm tỉnh điều chỉnh tăng giá học phí trong năm học 2017-2018, hay 17 tỉnh điều chỉnh tăng giá dịch vụ y tế đối với người không có bảo hiểm y tế. Bên cạnh đó, sự biến động khó lường của giá xăng, dầu thế giới đã khiến cho giá xăng, dầu trong nước tăng tới 8,9% chỉ riêng trong tháng 8 vừa qua. Ngoài ra, đang có xu hướng tăng giá của giá lương thực, thực phẩm cả ở trong nước và quốc tế. Giá thịt heo trong nước sau khi giảm xuống mức kỷ lục trong sáu tháng đầu năm đã bật tăng liên tiếp 3,19% trong tháng 7 và 5,72% trong tháng 8; giá rau xanh cũng lần lượt tăng tới 2,56% và 3,89% trong hai tháng 7 và 8 do những diễn biến bất lợi của thời tiết...

Liệu còn dư địa để hạ lãi suất?

Về mặt lý thuyết thì mức lạm phát bình quân cả năm tính tới hết tháng 8-2017 là 3,84%, thấp hơn so với mục tiêu 4% mà Quốc hội đã giao cho Chính phủ thực hiện và thấp hơn nhiều so với trần lãi suất 5,5%/năm áp dụng cho các khoản tiền gửi có kỳ hạn dưới sáu tháng. Do vậy, NHNN vẫn có thể thực hiện điều chỉnh giảm lãi suất vào thời điểm hiện tại.

Tuy nhiên, như phân tích ở trên thì diễn biến của lạm phát trong thời gian tới lại rất khó lường. Trong khi đó, lạm phát mục tiêu lại là yếu tố hàng đầu quyết định đến chính sách điều hành lãi suất của NHNN. Do vậy, có thể phần nào khẳng định rằng dư địa để hạ lãi suất trong những tháng còn lại của năm 2017 là vẫn còn nhưng sẽ không còn nhiều. Theo dự đoán của người viết, nếu NHNN hạ lãi suất trong thời gian tới thì mức giảm có lẽ chỉ là 0,25%, bằng một nửa so với kỳ vọng của Chính phủ và cả nền kinh tế. Theo đó, NHNN có thể hoặc hạ lãi suất mua vốn trên OMO từ mức 5%/năm xuống còn 4,75%/năm hoặc hạ trần lãi suất huy động từ 5,5% xuống còn 5,25% áp dụng cho các khoản tiền gửi có kỳ hạn dưới sáu tháng. Tuy nhiên, giải pháp hạ lãi suất mua vốn trên OMO sẽ khả thi hơn so với hạ trần lãi suất huy động, bởi lẽ khi đó nó sẽ tạo ít áp lực hơn cho nhóm các ngân hàng nhỏ. Cần biết thực tế hiện nay các ngân hàng này vẫn đang phải huy động với mức lãi suất kịch trần 5,5%/năm.

(1) http://thoibaotaichinhvietnam.vn/pages/tien-te-bao-hiem/2017-08-30/thu-tuong-yeu-cau-giam-lai-suat-tang-truong-tin-dung-tren-21-47262.aspx

(2) http://www.baomoi.com/den-21-8-tang-truong-tin-dung-da-vuot-10/c/23155922.epi

Hoàng Ngọc Khanh / TBKTSG