Tại một số ngân hàng ghi nhận tình trạng lãi suất huy động kỳ hạn ngắn cao hơn kỳ hạn dài.

Dù mặt bằng lãi suất huy động đã hạ nhiệt đáng kể so với mức cao điểm thiết lập vào giữa tháng 1, song tại một số ngân hàng vẫn ghi nhận tình trạng lãi suất kỳ hạn ngắn cao hơn kỳ hạn dài hay nói theo ngôn ngữ kinh tế học là đường cong lãi suất đảo ngược.

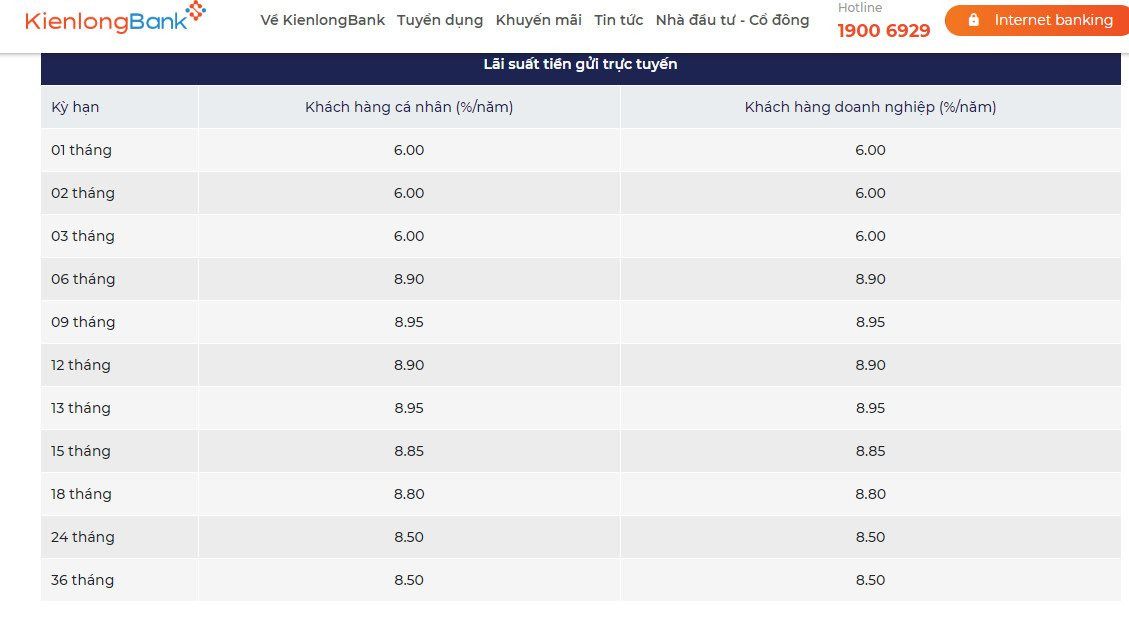

Tại Kienlongbank, ngân hàng này đang áp dụng mức lãi suất huy động lên tới 8,9%/năm cho kỳ hạn 6 tháng và 12 tháng trong khi kỳ hạn 24 tháng và 36 tháng chỉ được áp dụng lại suất 8,5%/năm.

Tương tự, BaoVietBank áp dụng mức lãi suất 8,8%/năm cho kỳ hạn 6 tháng và 9% cho kỳ hạn 12 tháng, còn kỳ hạn 36 tháng chỉ được hưởng mức lãi suất 8,5%/năm.

Nam A Bank huy động các kỳ hạn 7 tháng, 8 tháng và 12 tháng với lãi suất cao nhất là 8,9% trong khi kỳ hạn 36 tháng chỉ được hưởng mức 8,8%/năm.

Saigonbank đang niêm yết lãi suất 12 tháng với lãi suất 8,9% trong khi các kỳ hạn 18 tháng, 24 tháng và 36 tháng chỉ được hưởng lãi suất 8,7%.

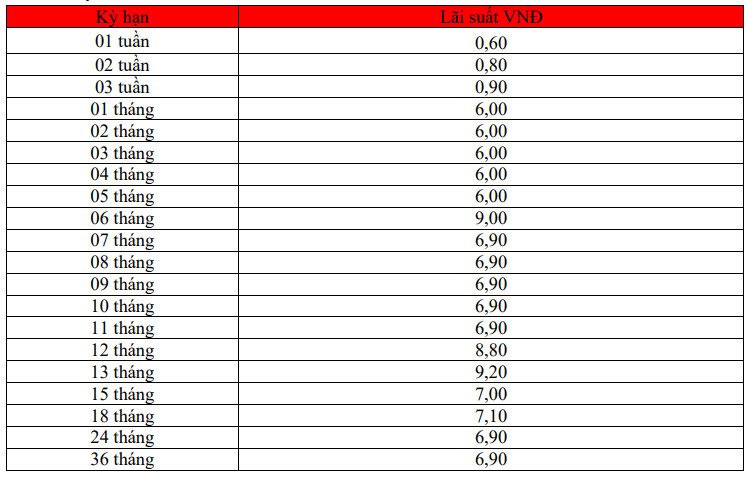

HDBank đang áp dụng mức lãi suất 9% cho kỳ hạn 6 tháng. Đây là mức lãi suất cao nhất mà ngân hàng này đang áp dụng. Trong khi đó, kỳ hạn 12 tháng chỉ được hưởng lãi suất 8,8%; tại kỳ hạn 24 tháng và 36 tháng là 6,9%.

Trong điều kiện bình thường, các ngân hàng sẽ áp dụng mức lãi suất huy động cho kỳ hạn dài cao hơn kỳ hạn ngắn do tính ổn định của nguồn vốn tốt hơn. Tuy nhiên trong trường hợp cần thanh khoản cũng như để tăng cạnh tranh, ngân hàng sẽ niêm yết lãi suất huy động kỳ hạn ngắn cao hơn.

Chia sẻ với người viết, một CEO ngân hàng cho rằng tình trạng này có thể đến từ những vấn đề mang tính cục bộ của một số ngân hàng, và không thể hiện xu hướng chung của thị trường.

Ngoài ra, hiện tượng lãi suất kỳ hạn ngắn cao hơn kỳ hạn dài cũng không chỉ xuất hiện ở thị trường Việt Nam mà còn diễn ra ở các thị trường quốc tế. Thực tế, lãi suất coupon trái phiếu kỳ hạn ngắn ở một số quốc gia như ở thị trường Mỹ còn cao hơn kỳ hạn dài đến 100 điểm cơ bản. Nguyên nhân là do nhà phát hành đang rất cần tiền trong giai đoạn lãi suất cao nhưng kỳ vọng mặt bằng lãi suất trong 2 – 3 năm nữa sẽ giảm. Hiện tượng này thường xuất hiện khi các điều kiện thị trường trong ngắn hạn có những rủi ro đặc biệt, làm các yếu tố kinh tế bị biến động.

“Với kỳ hạn 12 tháng, tổ chức phát hành công cụ nợ chỉ phải trả lãi cao trong 1 năm. Trong khi nếu huy động 24 tháng, thời gian trả lãi cao lên tới 2 năm - điều này sẽ làm suy giảm sức cạnh tranh khi mặt bằng lãi suất thị trường giảm trở lại”, vị này cho hay.

Còn theo chuyên gia Trần Ngọc Báu – CEO Wigroup, hiện tượng một số ngân hàng huy động lãi suất kỳ hạn ngắn cao hơn kỳ hạn dài thể hiện các nhà băng này đang bị vênh cấu trúc kỳ hạn huy động và tín dụng, trong đó các kỳ hạn ngắn bị thiếu hụt thanh khoản và các kỳ hạn dài thì dư thừa. Điều này cũng thường gặp tại các NHTM vừa và nhỏ bởi ngân hàng thương mại vẫn là một lĩnh vực kinh doanh chịu kiểm soát bởi nhiều tỷ lệ thanh khoản phức tạp.

Quang Hưng