Fitch cho rằng nền kinh tế giảm tăng trưởng sẽ tác động tới chất lượng tài sản và thu nhập của ngân hàng, từ đó ảnh hưởng tới xếp hạng trong ngắn hạn.

Ảnh minh họa.

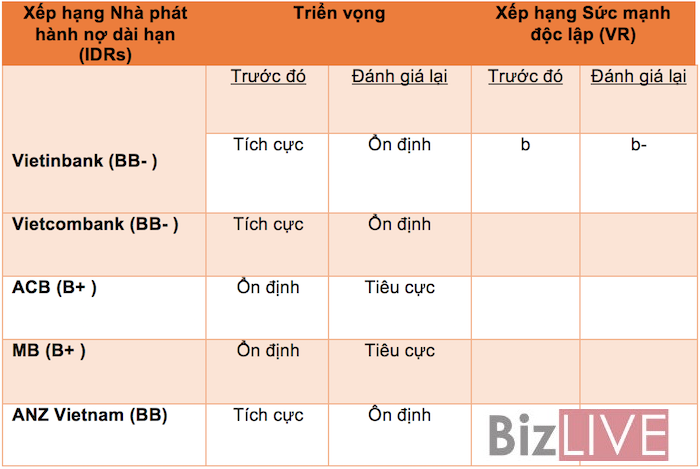

Fitch Ratings (một trong ba tổ chức xếp hạng tín dụng lớn trên thế giới, gồm Moody's và Standard & Poor's, có trụ sở tại New York, Mỹ) vừa điều chỉnh xếp hạng triển vọng Nhà phát hành nợ dài hạn (IDRs) của 5 ngân hàng thương mại Việt Nam.

Theo đó, Fitch hạ triển vọng IDRs của 02 ngân hàng Việt Nam có sở hữu vốn Nhà nước là Vietcombank và VietinBank, cùng 01 ngân hàng nước ngoài tại Việt Nam là ANZ Việt Nam về mức “Ổn định” so với trước đó là “Tích cực” .

Hạ triển vọng của 2 ngân hàng thương mại cổ phần Việt Nam là ACB và MB về mức “Tiêu cực” so với trước đó là “Ổn định”.

Xếp hạng tín dụng của một số ngân hàng Việt Nam do tổ chức Fitch Ratings đánh giá. Nguồn: Fitch Ratings.

Vì sao Fitch lại có ngay sự điều chỉnh xếp hạng đối với ngân hàng Việt khi dịch Covid-19 đến nay được Việt Nam kiểm soát tốt?

Những lý do mà Fitch đưa ra, đó là tăng trưởng GDP trong quý I/2020 của Việt Nam đã giảm còn 3,8% so với mức tăng trưởng 7% của quý IV/2019. Do đó, Fitch cũng hạ dự báo tăng trưởng kinh tế năm nay của Việt Nam chỉ ở mức 3,3%.

Theo Fitch đây là mức tăng trưởng thấp nhất từ sau đổi mới năm 1987. Cú sốc kinh tế sẽ làm cho thất nghiệp gia tăng và khiến phần lớn lao động không chính thức và chủ doanh nghiệp siêu nhỏ rơi vào tình trạng tài chính khó khăn.

Đồng thời, Fitch cũng hạ bậc môi trường kinh doanh của Việt Nam về điểm “b+” so với trước đó ở mức “bb-“, nhưng vẫn cho rằng sự tăng trưởng chậm lại này để chuẩn bị cho sự hồi phục mạnh mẽ của Việt Nam năm 2021 khi GDP tăng trưởng ở mức 7,3%.

Fitch cho rằng nền kinh tế giảm tăng trưởng sẽ tác động tới chất lượng tài sản và thu nhập của ngân hàng, do đó, triển vọng chất lượng tài sản ngân hàng không còn ở mức “Ổn định”.

Theo Fitch, chất lượng tài sản ngân hàng cũng phản ánh sự tăng trưởng cho vay nhanh chóng trong lĩnh vực cho vay tiêu dùng và cho vay không đảm bảo, khi chúng chưa được kiểm chứng trong nền kinh tế đi xuống.

Bên cạnh đó, "bộ đệm tín dụng" để hấp thụ thiệt hại của một số ngân hàng còn mỏng. Vẫn còn những ngân hàng chưa tất toán xong trái phiếu VAMC của những khoản nợ xấu từ năm 2010-2011.

Vì thế, lợi nhuận ngân hàng sẽ bị ảnh hưởng lớn vì cầu tín dụng giảm, lãi suất cho vay thấp hơn sau khi Ngân hàng Nhà nước Việt Nam cắt giảm lãi suất điều hành và nhà cầm quyền yêu cầu giảm gánh nặng nợ vay cho những người vay bị ảnh hưởng.

Lãi suất tiền gửi đã không giảm mạnh, các ngân hàng còn cạnh tranh nhau để thu hút người gửi tiền khiến khi chi phí tín dụng tăng. Cùng với tăng trưởng tín dụng chậm, thu nhập từ dịch vụ thấp hơn khiến thu nhập cơ bản của ngân hàng giảm đi. Do đó, lợi nhuận của ngân hàng sẽ bị ảnh hưởng tiêu cực.

Ngoài ra, Fitch xếp hạng vốn hoá của hầu hết ngân hàng Việt ở mức “Ổn định”, vì Fitch cho rằng các ngân hàng sẽ kiếm được đủ lợi nhuận cho bảng cân đối kế toán. Tuy nhiên, riêng VietinBank có vốn hoá của ở mức “Tiêu cực”, vì ngân hàng này chưa thực hiện được các tiêu chí Basel II đúng thời hạn, chất lượng tài sản cũng yếu hơn.

VietinBank cũng có lợi nhuận để lại thấp hơn một số ngân hàng khác, căng thẳng tín dụng và tài sản có rủi ro tăng lên do chính sách cho vay sẽ tạo áp lực lên an toàn vốn.

Một yếu tố mà Fitch hoan nghênh và cho là tín hiệu tích cực đối với tín dụng, đó là Ngân hàng Nhà nước Việt Nam đã chỉ thị cho các ngân hàng thương mại không được chia cổ tức bằng tiền mặt. Ngân hàng Nhà nước cũng sẽ tiếp tục cung cấp thanh khoản cho hệ thống theo chỉ đạo của Chính phủ.

Fitch cho rằng xếp hạng tín nhiệm của các ngân hàng thương mại tư nhân có thể trở lại mức “Ổn định” nếu điều kiện kinh tế tốt hơn, và hồ sơ tín dụng của ngân hàng hồi phục về mức trước đại dịch.

Ngược lại, nếu căng thẳng tín dụng trong hệ thống gia tăng, lợi nhuận của ngân hàng không như kỳ vọng, vốn hoá ngân hàng sẽ xấu đi và đẩy xếp hạng tụt giảm.

Cuối cùng, Fitch vẫn ghi nhận ổn định kinh tế vĩ mô của Việt Nam và cải thiện tài chính công có thể giúp xếp hạng quốc gia trở lại quỹ đạo đi lên, điều này sẽ có tác động tích cực đến triển vọng và xếp hạng của các ngân hàng khi đòn bẩy nợ của hệ thống không tăng.