Trong bối cảnh tín dụng toàn hệ thống tăng trưởng thấp, các ngân hàng vẫn công bố những con số lợi nhuận 9 tháng ngất ngưởng.

Ngân hàng tới tấp báo lãi cao

Thông tin từ Ngân hàng Nhà nước cho biết, tính đến 4/10/2019, tín dụng toàn nền kinh tế đạt hơn 7,85 triệu tỷ đồng, tăng 8,95% so với cuối năm 2018, thấp hơn so với cùng kỳ năm 2018 (gần 9,6%). Trong khi đó, khá nhiều ngân hàng đã công bố báo cáo tài chính quý III với con số lợi nhuận “khủng”.

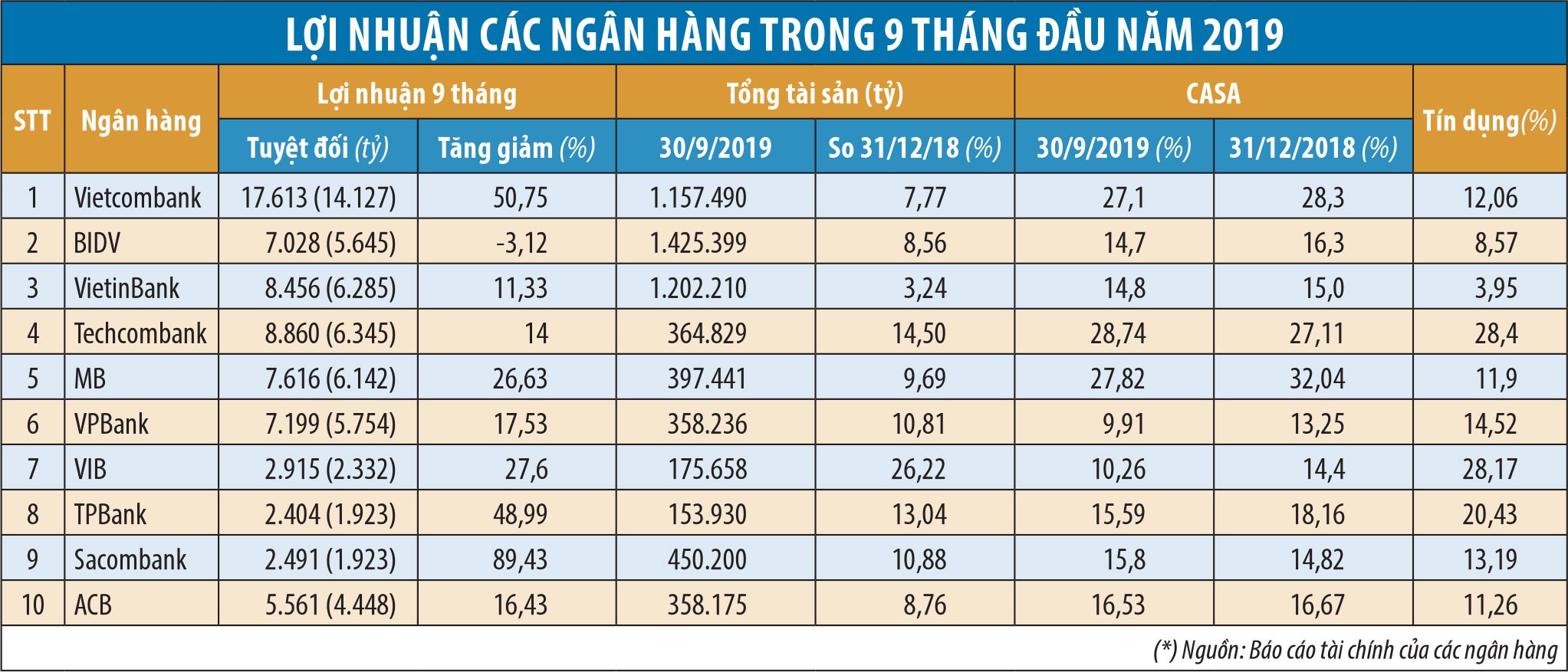

Dẫn đầu vẫn là Vietcombank, với con số lợi nhuận trước thuế 9 tháng 17.613 tỷ đồng, tăng 50,75% so với cùng kỳ năm 2018, hoàn thành 85,92% kế hoạch lợi nhuận năm.

Tăng trưởng tín dụng đạt 12,6% trong 9 tháng. Techcombank tiếp tục giữ vị trí thứ hai, với 8.860 tỷ đồng lợi nhuận trước thuế, tăng 14% so với cùng kỳ năm trước và hoàn thành hơn 75,4% kế hoạch năm, tín dụng tăng trưởng đến 28,4%.

VietinBank đứng thứ ba, với 8.456 tỷ đồng lợi nhuận trước thuế, tăng 11,33% so với cùng kỳ, tín dụng tính đến cuối tháng 9 tăng 3,95% so với hồi đầu năm.

Đặc biệt, VPBank đã giành lại vị trí thứ 4 với 7.199 tỷ đồng lợi nhuận trước thuế, tăng 17,53% so với cùng kỳ và hoàn thành tới 75,78% kế hoạch năm, tăng trưởng tín dụng là 14,52%.

BIDV tụt xuống vị trí thứ 6 trong bảng xếp hạng do lợi nhuận trước thuế 9 tháng giảm nhẹ so với cùng kỳ, còn 7.028 tỷ đồng, với tăng trưởng tín dụng là 8,57%.

Báo cáo tài chính của SeABank cho biết, 9 tháng đầu năm 2019, Ngân hàng thu về 2.255 tỷ đồng thu nhập lãi thuần và SeABank đang tạm thời dẫn đầu các ngân hàng có mức tăng trưởng thu nhập lãi thuần, với 38,6%.

Tiếp theo là Sacombank, với thu nhập lãi thuần đạt 7.405 tỷ đồng sau 9 tháng, tương ứng tăng 34% so với cùng kỳ năm trước.

Tại TPBank, thu nhập lãi thuần tăng 323 tỷ đồng trong quý III lên mức 1.442 tỷ đồng. Lũy kế 9 tháng, mảng tín dụng đem về cho TPBank 4.130 tỷ đồng, tăng trưởng 32,6%.

Trong danh sách ngân hàng có thu nhập cao từ lãi thuần còn có VIB, với mức tăng trưởng 28%, MSB là 27%, Vietcombank là 26,9%, MB là 25,7% và LienVietPostBank là 25,3%...

Nhờ tối đa hóa lợi nhuận

Lâu nay, lợi nhuận của các nhà băng được xem là phụ thuộc chủ yếu vào mảng tín dụng. Vì sao trong khi tăng trưởng tín dụng toàn ngành đạt thấp, các nhà băng vẫn báo lãi cao?

Tại Techcombank, đến cuối tháng 9/2019, tổng tài sản ở mức 364.829 tỷ đồng, chỉ bằng khoảng 1/4 so với BIDV và chưa tới 1/3 tổng tài sản của VietinBank, nhưng lợi nhuận 9 tháng của Ngân hàng vẫn vượt qua cả hai ngân hàng trên.

Nguyên nhân một phần là nhờ tỷ lệ tiền gửi không kỳ hạn/tổng tiền gửi của khách hàng (CASA) tại Techcombank đạt tới 28,74%, cao nhất trong hệ thống.

Phát biểu tại buổi gặp gỡ các chuyên gia phân tích chiều 28/10/2019, bà Trần Thị Minh Lan, Giám đốc Khối Chiến lược và phát triển Techcombank thông tin, mặc dù tổng tài sản của Techcombank chỉ đứng thứ 6 trên thị trường, nhưng chỉ số ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu), ROA (lợi nhuận trên tổng tài sản) của Techcombank đang đứng đầu thị trường.

Bà Lan đặc biệt nhấn mạnh đến việc CASA của Techcombank đang dẫn đầu thị trường, vượt lên Vietcombank (27,1%) và MB (27,8%).

Những năm trước, Vietcombank và MB là 2 ngân hàng luôn dẫn đầu về tiền gửi không kỳ hạn với lợi thế của những ngân hàng có vốn nhà nước, nhiều doanh nghiệp chọn trả tiền lương cho cán bộ nhân viên qua tài khoản của hai ngân hàng này.

“Đây là niềm mơ ước từ lâu của Techcombank, bởi đằng sau CASA không chỉ là nguồn vốn rẻ, mà còn là niềm tin của khách hàng, người dân dành cho Ngân hàng”, bà Lan nói.

Theo TS. Nguyễn Trí Hiếu, chuyên gia kinh tế, năm nay, Ngân hàng Nhà nước khống chế tăng trưởng tín dụng tối đa là 14% bên cạnh việc siết chặt tín dụng trung dài hạn khi giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn về 40% từ đầu năm và dự kiến giảm tiếp còn 30% trong thời gian tới.

Điều đó sẽ ảnh hưởng mạnh tới doanh thu và lợi nhuận của các ngân hàng, bởi tín dụng trung dài hạn thường có biên lợi nhuận lớn hơn.

“Mặt bằng lãi suất huy động thường bị đẩy lên theo cuộc đua hút vốn trung - dài hạn của các ngân hàng để đảm bảo tỷ lệ theo quy định của cơ quan quản lý.

Những ngân hàng có nguồn tiền gửi không kỳ hạn dồi dào sẽ giảm mạnh được chi phí vốn, bởi nguồn tiền gửi này có lãi suất rất thấp, chỉ khoảng 0,1 - 0,5%/năm.

Qua đó, sẽ cải thiện được tỷ lệ lãi cận biên (NIM) để tối đa hóa lợi nhuận từ hoạt động tín dụng”, TS. Hiếu nói.

Bên cạnh đó, theo TS. Hiếu, các sản phẩm dịch vụ ngoài tín dụng như dịch vụ thẻ đều tăng trưởng rất nhanh, đóng góp nguồn doanh thu không nhỏ cho các ngân hàng.

Thông tin được ông Nghiêm Thanh Sơn, Phó Vụ trưởng Vụ Thanh toán, Ngân hàng Nhà nước cung cấp, việc mở và sử dụng tài khoản của cá nhân tiếp tục tăng lên, đến cuối tháng 7/2019 đã đạt khoảng 83,3 triệu tài khoản (tăng 14,9% so với cùng kỳ năm 2018).

Đến cuối tháng 7 năm 2019, số lượng giao dịch thanh toán nội địa qua thẻ ngân hàng đạt hơn 158 triệu giao dịch, tăng 15,8% so với cùng kỳ năm 2018; tổng giá trị giao dịch đạt hơn 410.000 tỷ đồng, tăng 15,6% so với cùng kỳ năm 2018.

Cũng theo ông Sơn, đến cuối tháng 7, số lượng giao dịch tài chính qua kênh Internet đạt hơn 226 triệu giao dịch, với giá trị giao dịch khoảng 10,9 triệu tỷ đồng, tăng tương ứng 51,8% và 18,3% so với cùng kỳ năm 2018.

Số lượng giao dịch tài chính qua kênh điện thoại di động đạt gần 202 triệu giao dịch, với giá trị giao dịch gần 2,1 triệu tỷ đồng, tiếp tục duy trì mức tăng trưởng 3 con số qua từng năm.

Nguồn thu lớn từ mảng dịch vụ đã bù đắp, thay thế cho đà tăng bị hạn chế của mảng tín dụng, giúp các ngân hàng có lãi cao và bền vững hơn.

Theo Nhuệ Mẫn (Tinnhanhchungkhoan.vn)